日本企業の決算史に、また一行加わった。ソフトバンクグループが2026年3月期に計上した純利益は5兆22億円。

前期比4.3倍、国内企業として史上初めて「5兆円の壁」を突き破った数字だ。

テレビのニュースは「驚異的な黒字」と騒ぎ立てる。だが投資家として20年以上市場を見てきた私の感覚は少し違う。

この5兆円は、現金が5兆円入ってきたという話ではない。

その内実を知れば知るほど、これは「過去最高益」である以上に、孫正義という男がどれほど大きなルーレットに賭けているかを可視化した決算書だと分かる。

今回は一般読者が疑問に思うだろう「なぜ5兆円?」「本当に儲かっているの?」「OpenAIとの関係は?」「IPOはいつ?」という問いに正面から答えつつ、孫正義とサム・アルトマンが描くASI(人工超知能)時代の覇権構造まで掘り下げる。

SUMMARY

- 純利益5兆22億円の約半分は、OpenAIの未実現評価益

- 現金収入ではなく「企業価値上昇」が利益化された構造

- OpenAIへの累計投資は646億ドル規模に到達

- Arm・OpenAI・AIインフラを統合し、ASI時代の覇権を狙う

- 一方で11.5兆円の有利子負債とAIバブルリスクも抱える

- OpenAI IPOが実現すれば、SBGの持分価値は爆発的に膨張する可能性

- ソフトバンクG「純利益5兆円」とは? 国内企業史上最高益のカラクリ

- ソフトバンクGの5兆円利益は本物か? OpenAI評価益と“利益の質”を検証

- ソフトバンクGのAI戦略を図解|OpenAI・Arm・ASI構想の全体像

- OpenAIへ646億ドル投資——ソフトバンクG史上最大のAIベット

- Armとは何か? ソフトバンクG資産の半分を支えるAI半導体の核心

- 孫正義とサム・アルトマンの関係|OpenAI巨額投資を生んだ“同志”の正体

- ASI構想と10億AIエージェント戦略|ソフトバンクGはどこまで本気なのか

- スターゲート計画とは? 5,000億ドルAIインフラ構想の実態

- ソフトバンクGの財務は安全なのか? LTV16.5%と11.5兆円負債を検証

- OpenAI IPOはいつ? 上場時にソフトバンクGへ何が起きるのか

- ソフトバンクG・OpenAIでよくある質問(FAQ)

- ソフトバンクGのAI戦略は成功するのか——5兆円利益の先にある未来

ソフトバンクG「純利益5兆円」とは? 国内企業史上最高益のカラクリ

ソフトバンクグループ(SBG)は、スマホの通信会社ではない。正確には「戦略的投資持株会社」だ。

傘下の事業会社ソフトバンク株式会社の通信事業は一部に過ぎず、本体の正体はArmやOpenAIをはじめとする世界のテクノロジー企業への大規模投資ファンドに近い。

投資持株会社の損益計算書でもっとも重要なのは、保有資産の公正価値評価だ。

保有する株式や未上場株の評価額が上がれば利益として計上され、下がれば損失になる。

2026年3月期の5兆22億円は、そのうち約2兆5,315億円がOpenAIの評価額上昇に伴う未実現利益だった。

つまり、OpenAIの企業価値が膨らんだことで「会計上の利益」が生まれた。現金は動いていない。

財布は5兆円厚くなっていないが、バランスシート上の数字は5兆円膨らんだ——これがこの決算の実態だ。

ソフトバンクGの5兆円利益は本物か? OpenAI評価益と“利益の質”を検証

プロのアナリストが最初に確認するのが「利益の質」だ。

5兆円の純利益を記録した同期、SBGの営業活動によるキャッシュフローは1,190億円のマイナスだった。

5兆円の利益を出しながら、本業での現金は流出している。

これはSBG特有の構造的問題でもある。配当は1株44円に据え置かれた。

5兆円稼いだ会社が株主に還元できる現金は限定的で、利益の大半を再投資と債務管理に回さざるを得ない状況が続いている。

さらに気になるのは評価の循環性だ。

SBG自身が「プレマネーバリュエーション7,300億ドル」でOpenAIに追加投資したことが、OpenAIの評価額を押し上げ、その評価増がSBGの利益として計上されるという構図がある。

外部の市場が付けた値段ではなく、自らの追加投資が評価を作っているともいえる。これは幸せな循環なのか、それとも危うい螺旋なのか。

ソフトバンクGのAI戦略を図解|OpenAI・Arm・ASI構想の全体像

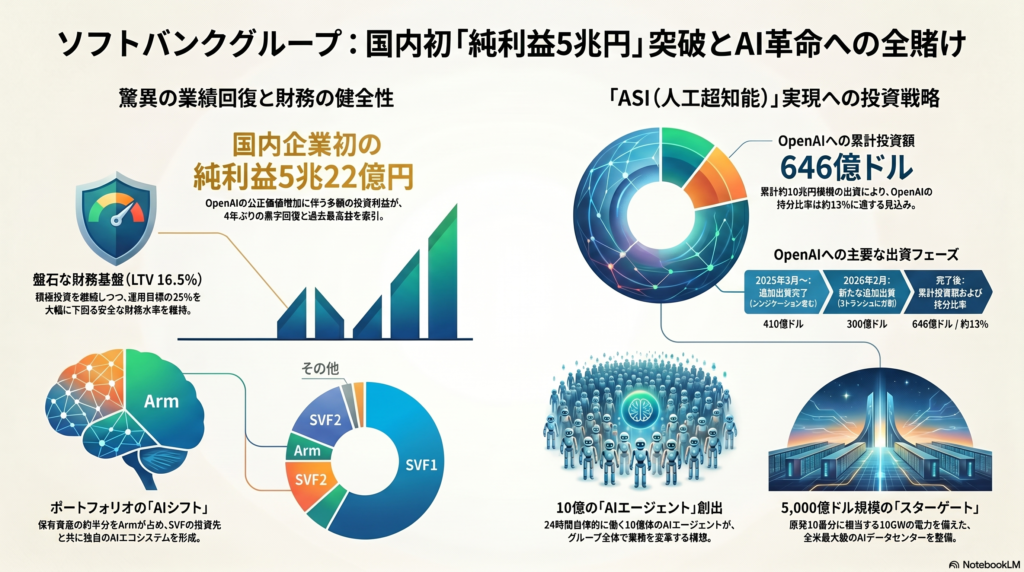

以下のインフォグラフィックを見てほしい。SBGのAI戦略と財務の全体像が一枚に収まっている。

左:純利益5兆22億円の財務構造とLTV管理。右:OpenAI累計投資646億ドル・持分比率約13%の出資フェーズと、10億AIエージェント構想・5,000億ドル規模スターゲートの概要。

(出典:SBG決算資料をもとに作成)

左側に見える「純利益5兆22億円」の要因と、財務健全性の指標LTV(純負債/保有株式価値)が16.5%という数字。右側にはOpenAIへの投資フェーズと、10億のAIエージェント構想、5,000億ドル規模のスターゲートプロジェクト。これがSBGの現在地だ。

OpenAIへ646億ドル投資——ソフトバンクG史上最大のAIベット

SBGがOpenAIに投じた、あるいは投じると約束した総額は646億ドル、円換算で約10兆円超だ。

未上場の1社に対する投資としては人類史上最大規模とみられている。

その内訳はこうなっている。

OPENAI INVESTMENT STRUCTURE

OpenAIへの646億ドル投資構造

| 既存投資分(累計) | 346億ドル | 〜2025年 | SVF2経由。2025年12月に225億ドル分完了 |

| 第1トランシェ | 100億ドル | 2026年4月1日 | 追加契約300億ドル分の第1回 |

| 第2トランシェ | 100億ドル | 2026年7月1日 | IPO前倒しの場合は繰り上げも |

| 第3トランシェ | 100億ドル | 2026年10月1日 | 同上 |

| 累計合計 | 646億ドル | — | 持分比率 約13%、約10兆円超 |

取得するのは優先株式で、OpenAI上場時に普通株式へ自動転換される。この条件設計は、IPO前後の権利保全という点で極めて戦略的だ。

資金調達の実態はより複雑で、SBGはこの300億ドルを賄うために主要金融機関から最大400億ドル規模のブリッジローン調達を模索している。

借金で株を買い、その株の評価が上がれば利益——典型的なレバレッジ投資の構図だ。

S&Pグローバルが格付け見通しを「ネガティブ」に引き下げた背景の一つは、この急激な負債積み増しへの懸念にある。

Armとは何か? ソフトバンクG資産の半分を支えるAI半導体の核心

OpenAIに注目が集まりがちだが、SBGの財務を実質的に支えているのはArm(アーム)だ。

2026年3月末時点の保有株式価値は22.3兆円(未調整ベース)、NAVの約半分を占める。

Armは世界のスマートフォン用チップ設計の9割超が依存するIP(知的財産)を持つ会社だ。

スマホだけでなく、AIデータセンター向けの高効率CPUにもその設計が採用されつつある。

2026年3月には独自開発の「Arm AGI CPU」を発表し、チップの設計図を提供するライセンス事業から、自社設計シリコンの供給へと事業領域を拡張している。

問題はArm株に対するNAVの依存度の高さだ。実際、一時的な株価下落だけで四半期に4.4兆円のNAVが消失した事例がある。

Armが風邪をひけばSBGは肺炎になる——それほどの集中リスクを抱えている。

孫正義とサム・アルトマンの関係|OpenAI巨額投資を生んだ“同志”の正体

SBGとOpenAIの関係を語るには、二人のトップの関係性を外せない。

孫正義がサム・アルトマンと初めて会ったのは2017年のことだ。

アルトマンが語る「AGI(汎用人工知能)を実現する」というビジョンを聞いた孫氏は即座に「君に投資したい」と申し出た、と伝えられている。

2000年に無名のジャック・マーと数分間会話しただけで20億円を投じ、後に15兆円超の利益をもたらしたアリババ投資と重なる嗅覚だ。

ただし規模はまったく別次元だ。アリババへの初期投資は20億円だった。OpenAIへのコミット総額はすでに10兆円を超えている。

孫氏にとってアルトマンは「第2のジャック・マー」と言われることもあるが、実態はそれを超えた位置づけだ。

孫氏はこう語っている。アリババがネット時代のSBGを作ったように、OpenAIがASI時代のSBGを創ると信じている、と。

アルトマンは「デジタル商業の王者」ではなく、「人類最大の革命を共に成し遂げる同志」として位置づけられている。

その信頼は事業にも具体化されている。

両社は合弁会社「SB OpenAI Japan」を設立し、日本企業向けのエンタープライズAI「クリスタル・インテリジェンス」を独占展開する体制を整えた。

SBGはOpenAIのソリューションをグループ全体に導入するために年間30億ドル(約4,500億円)を投じる計画も公表している。

ASI構想と10億AIエージェント戦略|ソフトバンクGはどこまで本気なのか

孫氏が描く未来は壮大だ。

人間の1万倍の知性を持つ「ASI(人工超知能)」を10年以内に実現し、グループ全体で10億体のAIエージェントを展開する。

社員1人あたり1,000本のエージェントが技術・人事・財務の各部門で自律的に動き、人間の指示を待たずに判断と実行を繰り返す世界——これがSBGが目指す姿だ。

その実現のために構築しようとしているのがAIのバリューチェーン垂直統合だ。

SBGのAIバリューチェーン——4層の垂直統合

- 設計層(チップ):ArmのIPとプロジェクト・イザナギによるNVIDIA対抗チップ

- モデル層(知能):OpenAIの大規模言語モデルと100段階の推論(CoT)

- インフラ層(電力・設備):オハイオ州パイクトンの巨大DCと自前ガス火力10GW

- サービス層(収益化):クリスタル・インテリジェンスによるエンタープライズAI展開

さらに注目すべきは「プロジェクト・イザナギ」だ。

最大1,000億ドル規模でNVIDIAに対抗するAI半導体ベンチャーを新設する構想で、孫氏が直接指揮を執っているとされる。

SBGが300億ドル、中東の投資家から700億ドルを調達する絵を描いているが、現時点では計画段階だ。

また54億ドルで買収したABBのロボティクス事業も加え、「チップから知能、電力から肉体(ロボット)まで」を一手に握るプラットフォームを狙っている。

録音するだけで、AIが自動で要約・整理。

会議後すぐに共有できる。

スターゲート計画とは? 5,000億ドルAIインフラ構想の実態

5,000億ドル規模という「人類史上最大のインフラプロジェクト」と銘打たれたスターゲートについては、慎重に見る必要がある。

当初OpenAIと共同で推進する計画だったが、建設場所や条件を巡る協議が難航し、当面は規模を縮小したかたちでのスタートになると指摘されている。

一方でSBG主導の別プロジェクトとして、米オハイオ州パイクトンに日米21社(三菱電機、日立、東芝、3メガバンク、ゴールドマン・サックス、JPモルガン等)が参画する5,000億ドル規模のデータセンター建設が進んでいる。

原発10基分に相当する10GWの電力を自前のガス火力発電所で賄う設計は、他社が苦しむ「送電網の混雑問題」を回避するという点で強い競争優位になり得る。

ただし、「スターゲートとは別」「オハイオプロジェクトとは違う」という複数の巨大プロジェクトが並走している現状は、優先順位と実行体制の問題を浮上させる。

累計で1兆ドルに迫るインフラ投資を語るのは簡単だが、SBGのバランスシートだけでは明らかに限界がある。

外部資本をどう実効的なキャッシュフローに繋げられるかが焦点だ。

ソフトバンクGの財務は安全なのか? LTV16.5%と11.5兆円負債を検証

SBGが財務健全性の指標として最も重視するのがLTV(純負債÷保有株式価値)だ。

2026年3月末時点の16.5%は、運用目標「平時25%未満」を大幅に下回り、一見すると十分なバッファに見える。

しかし計算してみると、このLTVが異常時上限とされる35%に達するまでの「資産価値の下落許容幅」は約53%だ。

ArmやOpenAIの評価が半分になれば財務規律は限界に達する。ハイテク株の調整局面では、理論上あり得ない数字ではない。

また、SBG単体の有利子負債は11.5兆円で前期末から2.9兆円増加している。

手元流動性3.8兆円のうち1.8兆円はすでに既発社債の償還に充てる必要があり、追加投資の原資は実質的に外部借入に依存している。

監査役からは、投資判断が孫正義氏個人の力量に大きく依存し、組織的な知識の蓄積が不十分だという異例の指摘がなされている。

後継者問題とガバナンスリスクは、格付け機関が「ネガティブ」見通しを維持する主因の一つでもある。

OpenAI IPOはいつ? 上場時にソフトバンクGへ何が起きるのか

投資家にとっての最大の関心事はここだ。OpenAIが上場すれば、SBGが保有する約13%の持分はどうなるのか。

現在SBGが取得する優先株式は、上場時に普通株式へ自動転換される設計だ。

プレマネーバリュエーション7,300億ドルで取得した持分が、IPO後の市場評価でどう変動するかが焦点になる。

分析筋の試算では、OpenAIが将来的に上場した場合にSBGが保有する13%の持分価値は20兆円規模に達し、10兆円規模の利益をもたらす可能性があるとされている。

ただしいくつかの不確実性がある。OpenAI自体の収益性が社内計画を下回っているとの報道がある。

Anthropic(アンソロピック)、Google DeepMind、Metaとの競争は激化する一方だ。イーロン・マスクによる訴訟問題も続いている。

そして最大のリスクは、OpenAIが「AGI達成」と宣言した瞬間に非営利法人ルールが発動し、既存投資家の持分構造が根本から変わる可能性だ。

IPOの時期についての明確な発表はない。

ただSBGはOpenAIへの追加出資契約に、IPO前倒しの場合はトランシェのスケジュールを繰り上げる条項を含めている。

水面下では上場を睨んだ動きが着実に進んでいるとみられる。

仮にOpenAIが2027〜2028年頃にIPOした場合、SBGのNAVは爆発的に膨張する。

Arm株のように市場で売却可能な「現金化できる資産」に変わることで、現在SBGを苦しめる「評価益は高いが現金が出ない」という構造的問題が一気に解消される可能性がある。

これが孫氏が「オールイン」している本当の理由だ。

ソフトバンクG・OpenAIでよくある質問(FAQ)

FAQ

Q. ソフトバンクGは本当に5兆円“稼いだ”の?

利益の多くはOpenAIなどの評価益です。現金収入ではなく、保有資産の価値上昇が会計上の利益として計上されています。

Q. なぜOpenAIでそこまで利益が出たの?

SBGがOpenAIへ巨額投資しており、AIブームによる企業価値急騰で持分評価額が大きく膨らんだからです。

Q. OpenAI IPOは本当に来る?

正式発表はありませんが、市場では超大型IPOへの期待が非常に高まっています。SBGの投資回収シナリオの中核でもあります。

Q. 孫正義は何を狙っている?

OpenAI・Arm・データセンターを統合し、「AI文明そのものの基盤」を握ることを狙っています。

ソフトバンクGのAI戦略は成功するのか——5兆円利益の先にある未来

5兆円の純利益は確かに史上最高だ。

しかしその内実は未実現評価益への高度な依存であり、単体では11.5兆円の有利子負債を抱え、追加投資のための400億ドルのブリッジローンを積み増そうとしている。

格付け機関はネガティブと言い、監査役はガバナンスへの懸念を公式に表明している。

一方でSBGが構築しようとしているAIバリューチェーンの論理は整合的だ。

チップ(Arm)からモデル(OpenAI)、インフラ(オハイオDC)、サービス(クリスタル・インテリジェンス)まで垂直統合できれば、推論コストを劇的に下げながらASI時代のインフラを独占するという設計図は、現実的な競争優位を生む可能性がある。

この賭けが成功するかどうかは、突き詰めると二つの問いに収束する。

一つは、AGI・ASIが本当に10年以内に実現するかどうか。もう一つは、OpenAIがその中心に居続けるかどうかだ。

孫正義は確信している。私はまだ確信の余地を残して観察している。ただ一つ言えることがある。

アリババへの投資を「クレイジー」と笑った人間たちが今どこにいるか——それだけは、歴史が答えを出している。

📌 この記事のまとめ

- 純利益5兆22億円の約半分はOpenAI未実現評価益——現金は伴わない

- OpenAIへの累計投資646億ドルは、史上最大の未上場株投資

- ArmがNAVの約50%を占める「一本足打法」リスクは現実の脅威

- 単体有利子負債は11.5兆円、追加で400億ドルのブリッジローンを検討中

- 孫正義とアルトマンは「ASI実現の同志」——2017年以来の確信に基づく関係

- OpenAI上場時に持分価値20兆円超との試算——ここがすべての回収シナリオの核心

- 格付けネガティブ・監査役の異例指摘——ガバナンスリスクは過小評価できない

コメント