4月30日、うさぎ技研はXに投稿した。

「もうそろそろ介入してもええんやで」——その5時間後、ドル円は160円台から155円台へ叩き落とされた。

それから3か月。7月30日の夜、まったく同じことが起きた。

中東情勢の再緊迫化を受けて朝方163円台後半——約39年8か月ぶりの円安水準——まで売り込まれていたドル円が、日本時間22時30分過ぎから急変。わずか50分ほどで157円台まで、5円近い急騰(円高)を演じた。

本記事へのアクセスが急増しているのも、この値動きを受けてのものだろう。

財務省による正式発表はまだ出ていないが、市場・報道各社の見立ては一致している。

「介入だろう」と。

※本記事で扱う「介入回数」は、あくまで市場の値動きや観測情報に基づく推定です。財務省が公表する正式な「為替介入実績」は原則翌月末に発表され、日次の内訳はさらに後(四半期ごと)に公表されるため、現時点では確定情報ではありません。

もうそろそろ介入してもええんやで・・・・#ドル円

— うさぎ技研|Research (@usagigiken_blog) April 30, 2026

📋 この記事の結論(先に読む)

- 2026年の為替介入(推定)はGW3〜4回+7月30日1回=計4〜5回

- 確定額は11兆7,349億円(4/28〜5/27、財務省公式・過去最大)。7月30日分は未確定

- 5/28〜6/26は介入ゼロが財務省公式で確定済み

- 6/27〜7/26分は本日(7/31)19時に財務省が発表予定——7/30の動きはこの集計期間の対象外

- 7/30分の確定額は、次回発表(対象期間7/27〜8/26、8月末予定)を待つ必要がある

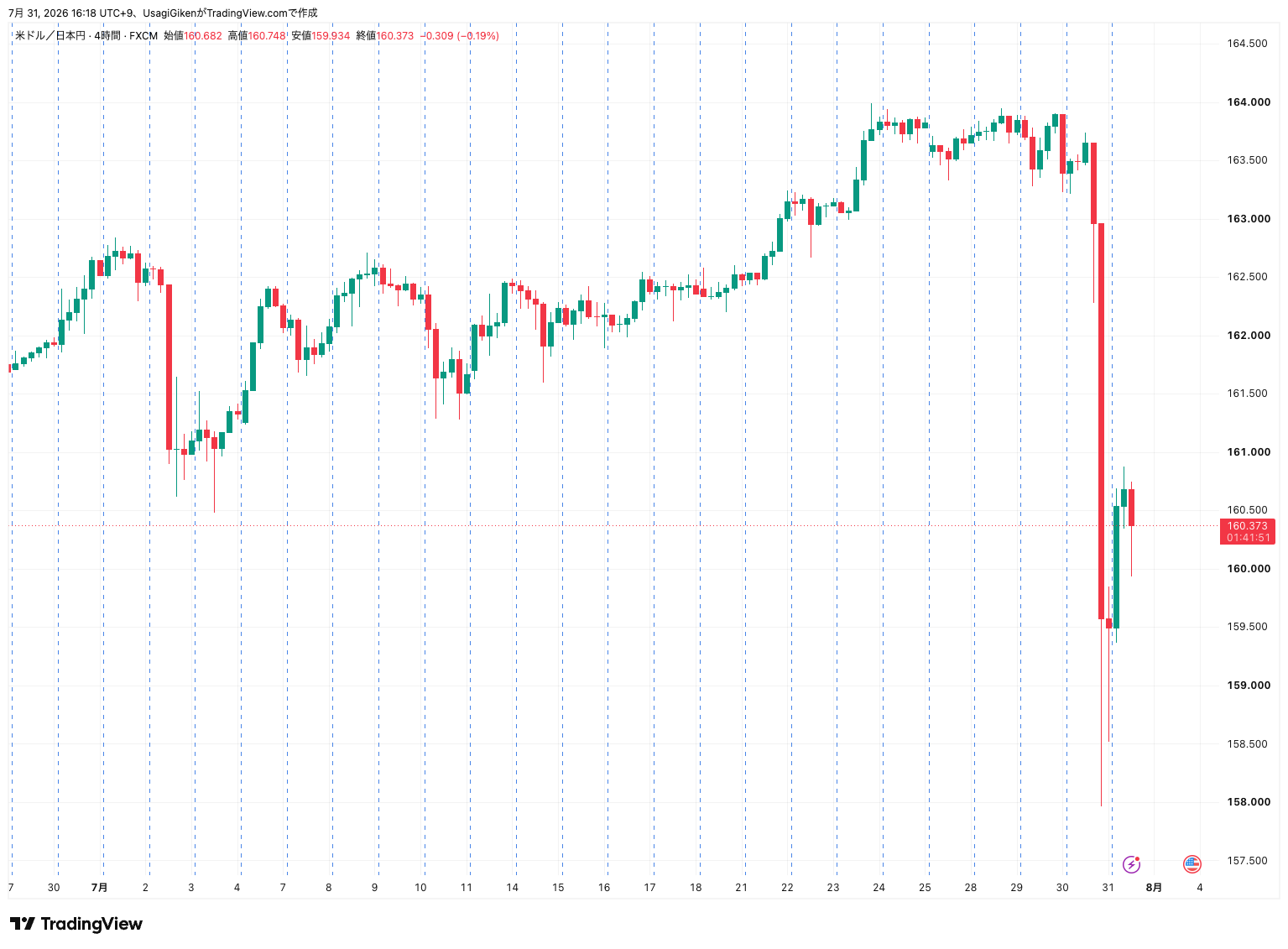

1. 7月30日夜、何が起きたのか——163円台からの5円急落

まず値動きを時系列で確認する。

GW中の155円台への急落、7月末にかけての163円台後半までの上昇、そして7月30日の急落が一目でわかる。

(7月31日16:18 )

| 時刻(日本時間) | 値動き |

|---|---|

| 30日朝方 | 163円台後半で底堅く推移(約39年8か月ぶりの円安水準) |

| 30日22:30過ぎ〜(米東部時間朝9:30〜) | ロンドン市場で1円あまり、NY市場で5円近く急落。約50分で162円80銭近辺→157円80銭台(一部報道では157円94銭前後) |

| その後 | 一時160円近辺まで戻す場面もあったが、再び158円台半ばへ急落 |

| 31日東京市場 | 160円台で推移(前日比3円台の大幅円高、160円割れは6月中旬以来) |

この急変動と同時に、米通貨当局(NY連銀)が介入の前段階とされる「レートチェック」を行ったことも報じられている。日米が連携して円安抑制に動いた形だ。政府・日銀は例年通り介入の実施を公式には認めていないが、値動きの大きさとタイミング、NY連銀の動きが重なったことで、市場では「介入があった」との見方がほぼ一致している。

163円台後半から一気に157円台まで叩き落とされた30日の1本の陰線が、介入観測の根拠になっている。

背景:中東情勢の再緊迫化と原油高

今回163円台まで円安が進んだ直接の背景は、中東情勢の悪化だ。イランがヨルダンの米軍基地にミサイル攻撃を行い(米軍は迎撃したと発表)、トランプ米大統領が報復を表明。実際に米軍がイランへの新たな空爆を実施し、原油先物は北海ブレントが1バレル=90ドル前後まで急伸した。

「有事のドル買い」と原油高への警戒が同時に進み、円安圧力を強めていた局面だったといえる。

なお、米国では同日4〜6月期GDPが発表されたが強弱まちまちの内容で、ドル円は目立った反応を示していない。

むしろ焦点は中東リスクと、翌31日に結果が出る日銀の金融政策決定会合に集中していた。

📊 同日発表:日銀は政策金利1.0%を維持

7月31日、日銀は金融政策決定会合で政策金利(無担保コール翌日物レートの誘導目標)を1.0%に据え置くことを賛成多数(8対1)で決定した。高田創審議委員は追加利上げを主張して反対票を投じている。2026年度の成長率見通しは0.6%へ上方修正された。6月会合では既に利上げを実施済みで、日米の金融政策スタンスの差が、依然としてドル円の底流にある構造的な円安圧力であることに変わりはない。

2. 2026年GWの介入、公式データで見る確定数字

7月30日の動きを理解する前提として、GW中の介入がその後どう確定したかを振り返っておく。

財務省は5月29日、4月28日〜5月27日の為替介入額が合計11兆7,349億円だったと公表した。

月次ベースで過去最大——それまでの最大は2024年4〜5月の9兆7,885億円で、これを約2兆円上回った。

| 実施が疑われる日 | 値動き | 確認状況 |

|---|---|---|

| 4月30日 | 160円70銭台→一時155円台半ば(約5円) | 高(政府関係者が認めたと報道) |

| 5月1日 | 157円20銭付近→155円40銭台 | 中(介入観測。一部analystは1日中に複数回の動きを指摘) |

| 5月6日 | 157円94銭→一時155円04銭(約2.8円、30分で急騰) | 中(市場推計。日経は「3営業日ルールの油断」を報道) |

第一生命経済研究所など一部のアナリストは、5月1日に加えて5月4日にも複数回にわたる介入とみられる値動きがあったと指摘しており、数え方によっては「3回」ではなく「4回」という見方もある。

財務省は合計額のみを先行公表しており、実施日ごとの内訳(日次データ)は2026年8月上旬(例年8月3〜7日頃)に四半期データとして公表される予定だ。

確定日ごとの内訳が判明した時点で、本記事も更新する。

✅ その後の1か月は「介入ゼロ」が確定

財務省は6月30日、5月28日〜6月26日の為替介入額が0円だったと発表した。

2カ月連続の介入は見送られた形だ。

この期間、ドル円は162円台まで円安が進行していたが、片山財務相は「必要に応じていつでも適切に対応する」と述べるにとどめ、実弾は投入していない。

その後7月も口先介入にとどまり、164円接近まで円安が進んだところで、7月30日の急変が起きた。

3. 2026年の為替介入は結局何回あったのか——総まとめ表

ここまでの情報を、財務省の公表期間(月次)に沿って整理すると以下の通りになる。

| 対象期間 | 推定介入回数 | 金額 | 公式確認 |

|---|---|---|---|

| 4月28日〜5月27日(GW含む) | 3〜4回(4/30・5/1・[5/4]・5/6) | 11兆7,349億円 | 確定(財務省・5/29発表) |

| 5月28日〜6月26日 | 0回 | 0円 | 確定(財務省・6/30発表) |

| 6月27日〜7月26日 | 目立った観測なし(口先介入のみ) | 本日19時発表予定 | 本日確定見込み |

| 7月30日(NY市場) | 1回 | 未定(次回発表は8月末予定) | 中〜高(NY連銀レートチェックも重なる) |

| 2026年 合計(現時点) | 推定4〜5回 | 確定11兆7,349億円+α | — |

結論として、2026年の為替介入はGW中の3〜4回に、7月30日を加えて計4〜5回というのが現時点での市場推計だ。

確定額ベースでは11兆7,349億円が動いており、ここに7月30日分(推定5兆円前後との見方もあるが未確定)が上乗せされる可能性が高い。

4. 過去の介入規模と比べると

2026年の介入規模を、過去の円買い介入局面と比較しておく。

| 年 | 時期 | 回数 | 合計金額 |

|---|---|---|---|

| 2022年 | 9月・10月 | 3回 | 約9.2兆円 |

| 2024年 | GW+7月 | 4回 | 約15.3兆円(9.7兆円+5.5兆円) |

| 2026年 | GW(確定)+7月30日(未確定) | 4〜5回(推定) | 11.7兆円+α |

2026年はGW分だけで単月ベースの過去最大を更新済みだ。

7月30日分が正式に確定額へ加算されれば、2024年の年間合計15.3兆円を上回ってくる可能性が高い。

介入の「頻度」だけでなく「単発の規模」も年々大きくなっている点は、財務省・日銀が投機筋に対して相応の実弾を用意していることの裏返しでもある。

今回、防衛ラインとして意識されてきた「160円」ではなく163円台まで円安が進んでから介入が入った点、そして中東情勢という外部ショックが重なったタイミングで発動された点は、今後の介入トリガーを読むうえで重要な変化だ。

この先の展開——次の介入がいつ・どの水準で起こりうるかについては、稿を改めて詳しく分析する。

5. よくある質問(FAQ)

- Q2026年の為替介入は何回ありましたか?

- A

市場推計ベースで、GW中に3〜4回(4/30・5/1・[5/4]・5/6)、7月30日に1回の、合計4〜5回とみられます。財務省が公式に認めた金額は4月28日〜5月27日の11兆7,349億円のみで、実施日ごとの内訳や7月30日分の金額は今後の発表を待つ必要があります。

- Q7月30日の値動きは介入で確定していますか?

- A

財務省は公式には認めていません。ただし50分ほどで5円近い急変動があったこと、NY連銀がレートチェックを行ったと報じられていることから、報道各社・市場関係者の多くは介入と見ています。確定額は次回の月次発表(対象期間7月27日〜8月26日、8月末公表予定)を待つ必要があります。

- QGWの介入総額はいくらでしたか?

- A

財務省が5月29日に公表した確定額は、4月28日〜5月27日の合計で11兆7,349億円です。月次ベースで過去最大を更新し、それまで最大だった2024年4〜5月の9兆7,885億円を約2兆円上回りました。

- Q5月28日〜6月26日は介入がなかったのですか?

- A

はい。財務省は6月30日、この期間の為替介入額が0円だったと発表しています。この間ドル円は162円台まで円安が進みましたが、政府・日銀は口先での牽制にとどめ、実弾は投入しませんでした。

まとめ:数字は増え続けている

2026年の為替介入は、GW中の3〜4回に7月30日を加え、現時点で推定4〜5回。確定している金額だけで11兆7,349億円と、すでに単月ベースの過去最大を記録している。

5月28日〜6月26日のようにゼロの月もあったが、口先介入だけでは円安を止めきれず、結局は実弾に頼らざるを得ない構図が繰り返されている。

財務省の公式月次発表(6月27日〜7月26日分)は本日7月31日19時に予定されている。

7月30日分を含む次の期間(7月27日〜8月26日)の実績が公表されるのは8月末の見込みだ。

金額・日時の確定版が判明し次第、本記事も追記・更新していく。

※本記事で扱う「介入回数」「金額」は、確定発表分を除き、市場の値動き・報道・流動性の変化から推測される”介入観測”に基づくものです。

財務省が公表する正式な「為替介入実績」の確定を待つ必要があります。

📊 為替・マクロ経済の「構造」を継続的に読む

うさぎ技研では日銀・FOMCの政策分析から為替介入の先読みまで、

高所得投資家向けの本質的な視点を発信しています。

最後に一言申し添えます。7月28日の令和8年熊本地震で亡くなられた方々に謹んで哀悼の意を表すとともに、負傷された皆様、被災された皆様の一日も早い回復と復旧を心よりお祈り申し上げます。

コメント