「また介入か」「今回も覆面か」——ドル円が数分で2〜3円動くたびに、こんな声がSNSに流れる。

だが実際のところ、為替介入について「政府がどんな条件で動くのか」「本当に介入があったかどうか確認する方法」まで正確に押さえている投資家は少ない。感覚で「多分そうだろう」と思っているうちに、ポジションを焼かれる。

この記事では、日本政府の為替介入について

①介入が起きる条件

②翌日に実績を確認する具体的な方法

③過去の主要介入の歴史

④投資家視点のメリット・デメリットと先読みサイン

を、うさぎ技研の25年超の実務経験をベースに整理する。

ただし重要なのは、為替介入を「効くかどうか」で見ると本質を見誤る点だ。

為替介入はトレンドを変える政策ではなく、市場の暴走を一時的に抑え、“時間と期待”を操作する装置に近い。

この前提を持っておくかどうかで、同じ値動きの見え方は大きく変わる。

📌 この記事でわかること

- 政府が介入を決断する3つの判断基準

- 財務省・日銀で介入実績を確認する具体的な手順

- 2022年9.2兆円・2024年GW介入を含む歴史年表

- 介入の効果と限界(投資家が知るべき現実)

- 次の介入を先読みする3つのサイン

結論(30秒で理解)

- 為替介入は「トレンド転換」ではなく「短期ショック」

- 狙いは価格操作ではなく“時間稼ぎ”

- 確認は「値動き → 日銀当座預金 → 財務省」で判断

- 投資では“チャンス”ではなく“リスクイベント”として扱う

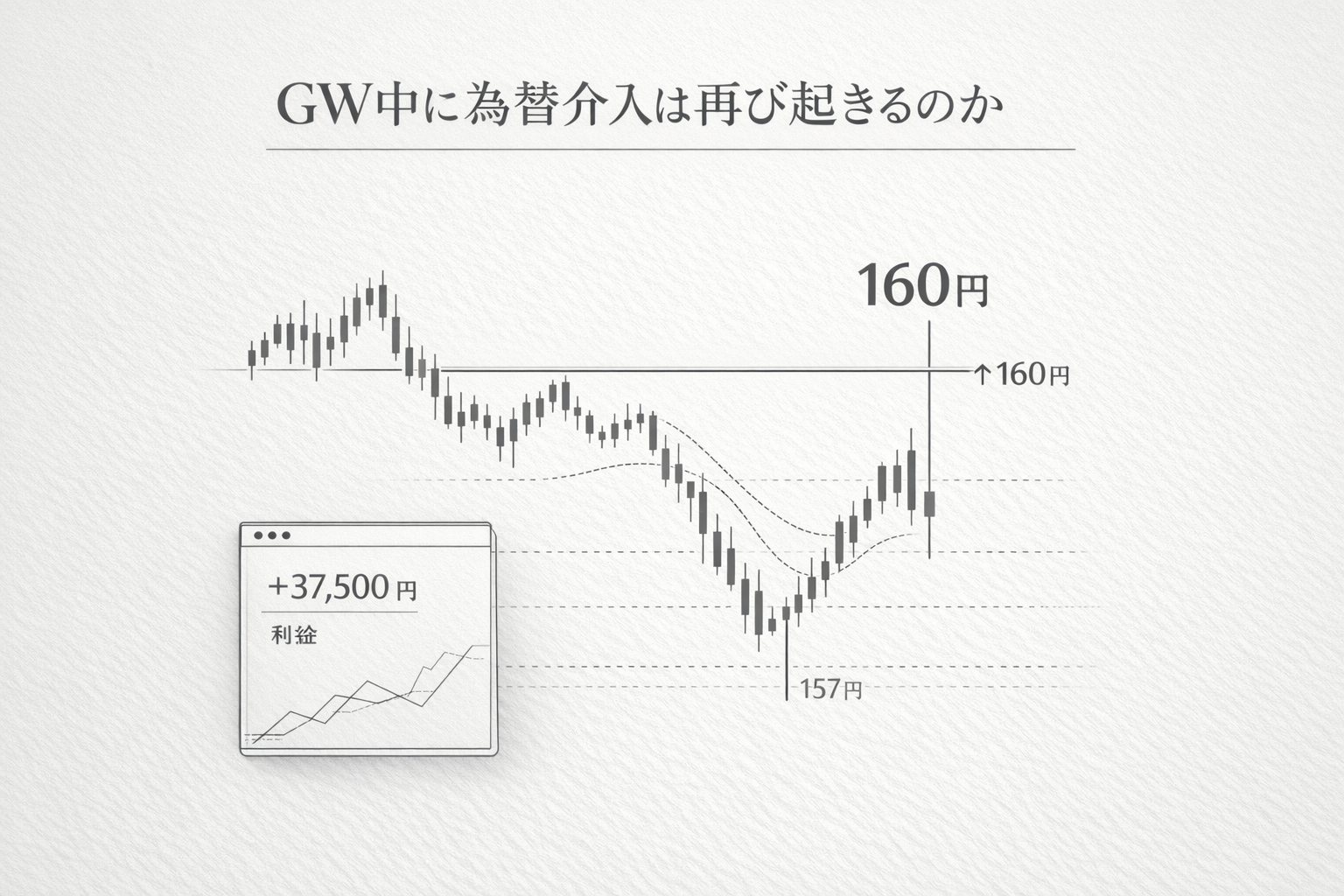

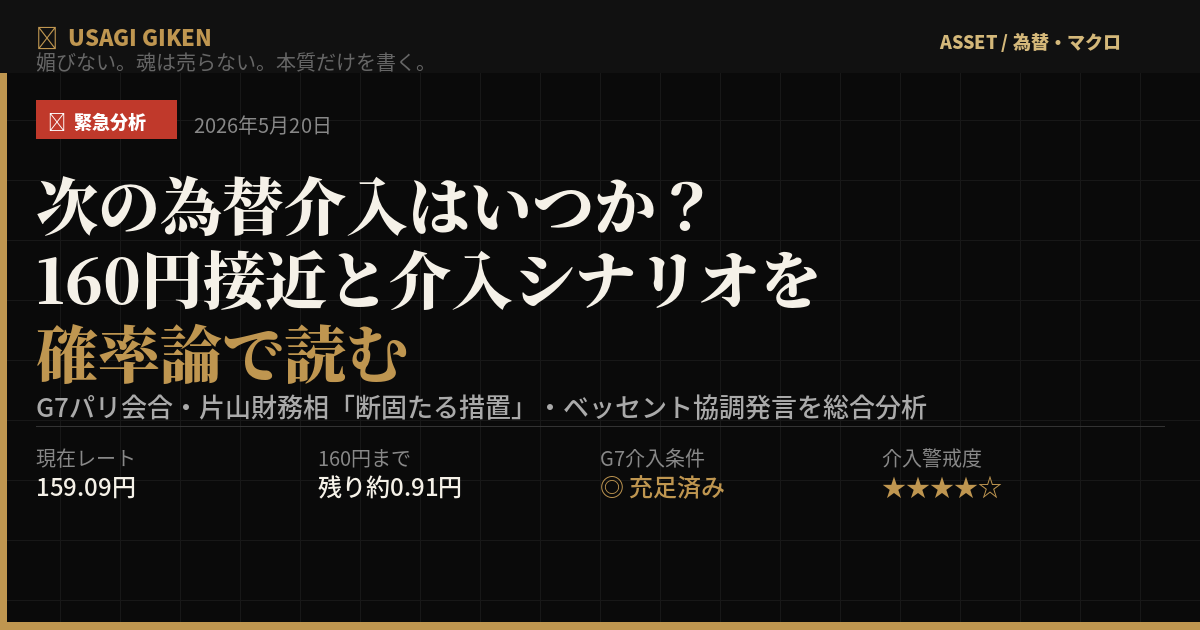

【緊急分析】2024年GWの『160円攻防戦』から学ぶ、2026年連休中の防衛ライン予測

再び迫る1ドル160円の防衛ライン。政府・日銀による為替介入の可能性や、円安トレンドの中での具体的な投資戦略について詳しく解説しています。

為替介入とは?3分でわかる仕組みと主体

為替介入の構造はこの一行で理解できる:

長期:金利差・経済 → 為替を決める

短期:政府の資金投入 → 一時的に歪める

為替介入(外国為替市場介入)とは、政府や中央銀行が自国通貨の急激な変動を抑制するため、外国為替市場で通貨を売買する政策的行動だ。

日本の場合、介入の「意思決定」は財務大臣が行い、「実行」を日本銀行が代行する。この役割分担を押さえておくと、後述する確認方法の意味が腑に落ちる。

財務省と日銀の役割分担

| 主 体 | 役 割 |

|---|---|

| 財務省(財務大臣) | 介入の意思決定・指示。外国為替資金特別会計(外為特会)の資金を使用 |

| 日本銀行 | 財務省の代理人として市場で実際に売買を執行 |

財源となる「外貨準備」は約1.3兆ドル規模(2024年時点)。

ただしこれがすべて機動的に使えるわけではなく、米国債など流動性の低い資産も含まれる。

政府が為替介入を決断する3つの条件

財務省は「過度な変動には適切に対応する」という表現を繰り返すが、具体的な数値基準は公表していない。それでも過去の介入パターンから、3つの判断軸が浮かび上がる。

条件①「スピード」が問題——水準より変化率

財務省が注視するのは「1ドル=160円」という水準そのものより、「1週間で10円動いた」という変化のスピードだ。

2022年9月の介入時、ドル円は数週間で140円台から145円超へ急騰していた。2024年4〜5月の介入も、160円突破後の短期間での急変動がトリガーとなった。「ファンダメンタルズを反映した変動なら許容する、投機による急変動は許容しない」というのが一貫したスタンスだ。

条件②「投機的な動き」という口実

「投機的」という言葉は便利な概念で、政府にとって介入を正当化する際の標準フレーズになっている。裏返せば、「実需や経済実態を反映した動きには介入しにくい」という制約でもある。

シカゴIMMポジションで円売りが極端に積み上がっている局面は、政府が「投機的」と認定しやすい条件が整う。

条件③ G7との整合性——単独か協調か

G7は原則として「市場決定的な為替レート」を支持しており、一方的な介入に批判的だ。日本が単独介入(unilateral intervention)を実施する際は、事前に米国財務省への「根回し」が行われるとされる。

米国が「過度な変動」に理解を示すかどうかが、大規模介入の実施可否を左右する。2022年介入では米財務省が「理解する」と表明したことが、実施の背景にあった。

⚠️ 投資家へのポイント

「水準」ではなく「変化速度」と「国際的な文脈」を見ること。160円でも緩やかな動きなら介入は遅れ、155円でも数日で5円動けば介入が来る可能性がある。

まとめると、政府が見ているのは水準ではなく「制御可能かどうか」だ。

市場が自律的に動いている限りは介入しないが、投機主導で短期間に歪んだ場合のみ介入する。

この“制御不能ライン”を意識すると、介入のタイミングはかなり読めるようになる。

為替介入があったかどうか確認する方法【3ステップ】

「介入があったっぽいけど本当かわからない」という状況を解消するには、公式情報源を段階的に確認するのが確実だ。

ステップ1:財務省の介入実績(月次+即時開示)

財務省は毎月、前月分の外国為替平衡操作の実績を公式サイトで公表している。URLは「財務省 外国為替平衡操作の実施状況」で検索すれば直接出てくる。

- 通常:翌月末に月次で公表

- 国会の求めがある場合:介入実施日の翌営業日に金額を公表(即時開示)

- 記載内容:介入日・売買通貨・金額(円建て)

ただし「即時開示」は要求があった場合のみであり、常に翌日に金額がわかるわけではない点に注意が必要だ。

ステップ2:日銀の当座預金残高で翌営業日に読む

円買い介入が行われると、政府が市場にドルを売って円を買うため、市場から円が吸収される。結果として翌営業日の日銀当座預金残高の予想値と実績値に「乖離」が生じる。

この乖離(「日銀当座預金 財政等要因」の誤差)を見ることで、介入の有無と規模を翌営業日朝に推定できる。プロのディーラーが使うテクニックだが、日銀の公表データは誰でも確認できる。

確認手順:日銀サイト →「金融調節」→「当座預金増減の要因」→ 前日の「財政等要因」の予想・実績を比較。数千億〜数兆円規模の乖離があれば介入の可能性大。

ステップ3:リアルタイムならロイター・Bloombergの速報

介入が起きた瞬間、ロイターとBloombergは「日本当局がドル売りの可能性」という速報を出す。Xでは「$USDJPY」「為替介入」タグで秒単位の情報が流れるが、ノイズも多い。

まず速報でリアルタイムに動きを掴み、翌営業日に日銀当座預金で裏を取り、翌月に財務省の月次実績で金額を確認——この3段階が実務的な確認フローになる。

🔍 うさぎ技研の視点

リアルタイムで「確定」しようとする必要はない。重要なのは「確率で判断すること」。異常な値動き・当座預金の乖離・当局発言が揃えば、それはほぼ介入とみなしていい。完璧な確証を待つ投資家ほど、最も遅れる。

- 短時間で2円以上の急落 → YES

- クロス円も同時下落 → YES

- 要人発言が直前に強化 → YES

- 翌日の当座預金に乖離 → YES

→ 3つ以上当てはまれば介入の可能性が高い

為替介入後24時間の値動きパターン:過去の傾向から探る「反転」のサイン

為替介入が実施された直後、相場はどう動くのか?過去のデータを分析すると、共通の「初動パターン」が見えてきます。

特に流動性が下がるゴールデンウィーク(GW)のような連休中は、通常の数倍のボラティリティ(価格変動)に注意が必要です。

📉 2024年GW「160円攻防戦」の実績値

2024年のGW期間中、財務省・日銀は2度にわたる大規模な介入を実施しました。

- 第1弾(4月29日): 160円の大台突破直後、数時間で約5円もの急落を記録。

- 第2弾(5月2日): 米連邦公開市場委員会(FOMC)後の薄商いを狙い、深夜に再び約4円の円高へと誘導。

これらの事例は、当局が「市場の意表を突くタイミング」を極めて重視していることを示しています。

⏱ 介入後24時間のタイムライン

介入後の値動きは、大きく分けて以下の3つのフェーズを辿る傾向があります。

- 第1フェーズ(直後〜1時間): 「パニックとアルゴ」

- 投機筋のストップロス(逆指値)を巻き込み、垂直に近い下落を見せます。

- 第2フェーズ(3時間〜12時間): 「静かなる心理戦」

- 実需筋の押し目買いが入る一方、当局による「追撃介入」を警戒したショートカバー(買い戻し)が交錯し、小康状態となります。

- 第3フェーズ(24時間後): 「トレンドの審判」

- 介入の効果が「一時的な時間稼ぎ」に終わるか、あるいは「トレンド転換」の契機となるかの分岐点です。

🔍 徹底比較:2024年GWの「急落」と2026年5月1日の「現在地」

「為替介入後の動き」を予測するには、2年前の同時期、2024年GWに起きた歴史的な急落を振り返るのが最も近道です。

1. 2024年GWの「値動き実績」を振り返る

当時は、この記事を読んでいる今と同じように、連休の薄商いを突く形で「2段階」の計9.8兆円規模の介入が行われました。

- 第1波(2024年4月29日):

- 160円を突破し「160.20円」付近まで上昇した直後のランチタイムに発動。

- わずか数時間で154.50円付近まで約5.7円急落しました。

- 第2波(2024年5月2日):

- 米FOMC後の深夜、市場の流動性が低下したタイミングを狙い、157円台後半から153円台まで約4.5円下落させました。

- 後動きの特徴:

- 介入直後は激しいショートカバー(買い戻し)によるリバウンドが見られましたが、数日間は当局による「追撃」への警戒感が強く、戻り売りが優勢となりました。

2. 2026年5月1日(現在)との「酷似点」

先ほど掲載した最新チャート(17時台)と2024年のデータを照合すると、以下の共通点が浮き彫りになります。

- 水準の合致:

- 2年前と同様、160円という「心理的かつ実務的な防衛ライン」にタッチし、投機筋の仕掛けと当局の牽制が真っ向から衝突しています。

- タイミングの罠:

- 日本の銀行休業日(GW)と海外市場の稼働が重なり、当局が少ない資金で効率的に円高へ誘導しやすい「需給の歪み」が発生しています。

3. 再検証結果:今夜から明朝の「防衛ライン」

2024年の「介入後24時間の動き」に基づき、現時点での予測シナリオを再検証しました。

- 155.50円(第1ターゲット):

- 2024年の第1波介入時に、パニック売りが一巡して最初のリバウンドが起きた重要な水準です。

- 154.00円(最終防衛線):

- ここを明確に割り込むかどうかが、単なる「一時的な調整」か「中長期的なトレンド転換」かを分ける分水嶺となります。

💡 Usagi Giken’s View 過去のデータは「介入はトレンドそのものを変える魔法ではない」と教えてくれています。

今夜、もし160円に近づいて「叩かれた」としても、それは絶好の仕込み時なのか、あるいは撤退のサインなのか。。

🚀 【緊急更新】2026年GWのXデー予測

今年の連休中にもう一度為替介入はあるのか?分析してみました。

👉 【2026年GW版】為替介入のXデーはいつ?160円突破後のシナリオと投資家が取るべき防衛策はこちら]

日本の為替介入 歴史年表【主要事例】

過去の介入事例を知ることは、「次はどのくらいの規模で来るか」を推定するための参照点になる。

2022年:過去最大9.2兆円の円買い介入

| 日付 | 内容 | 規模(推定) |

|---|---|---|

| 2022年9月22日 | 24年ぶりの円買い介入。145円台を突破した直後 | 約2.8兆円 |

| 2022年10月21日 | 151円台で大規模介入。「覆面介入」とも呼ばれた | 約5.6兆円 |

| 2022年10月24日 | 追加の小規模介入 | 数百億円規模 |

3回合計で9.2兆円超。円買い介入としては史上最大規模となった。政府はドル売り・円買いで市場に介入し、一時的に151円台から144円台まで押し戻した。

2024年:GW明けと日銀会合後の「覆面介入」

2024年4月29日(昭和の日)と5月1〜2日(日銀会合直後)に大規模介入が実施された。ドル円は160円を一時突破した後、急速に155円台まで反落。財務省は介入の有無について当初明言を避けた——いわゆる「覆面介入」のスタイルだ。

この2回の合計介入額は約9.7〜10兆円規模とされ、2022年の規模に匹敵した。

2011年:東日本大震災後のG7協調介入

2011年3月11日の東日本大震災後、円は急騰し一時76円台を記録。保険金支払いのための「円転」需要が投機的に先行するという観測が広がった。

3月18日、G7が協調して円売り介入を実施。米国・欧州・カナダも参加した協調介入は、2000年のユーロ支援介入以来11年ぶりだった。単独介入と違い、各国中央銀行が同時に動くため効果は大きかった。

2003〜2004年:史上最大の円売り介入(35兆円超)

円買い介入とは逆の「円安誘導」目的の介入も存在する。2003年1月から2004年3月にかけて、財務省は累計35兆円超という空前の規模で円売り・ドル買いを実施した。当時の円高(1ドル110円台が続く局面)から輸出企業を守るための措置だった。

この時期に積み上がった外貨準備(米国債)の一部が、現在の「介入の弾薬」にもなっている。

1998年:アジア通貨危機と日米協調の円買い

1997〜98年のアジア通貨危機の余波で、円は1998年8月に一時147円台まで下落。日米が協調して円買い・ドル売りを実施した。この時の「単独ではなく米国との協調」というパターンが、後の介入判断の参照事例になっている。

ここから読み取れるのはシンプルだ。介入は「規模」ではなく「環境」で結果が決まる。

協調介入やトレンドと同方向の場合は効果が持続しやすいが、単独かつ逆張りの介入はほぼ例外なく巻き戻される。

この構造を知らずに規模だけを見ると判断を誤る。

為替介入のメリットとデメリット

メリット:短期ボラティリティの抑制と「シグナル効果」

- 急激な変動の抑制:数日〜数週間で起きたオーバーシュートを修正し、実体経済への悪影響(輸入物価急騰・企業の計画立案困難)を和らげる

- シグナル効果:「政府は市場を見ている」というメッセージが投機的ポジションの解消を促す。介入の「存在そのもの」が市場抑止力になる

- 時間稼ぎ:構造的な問題(金利差など)を解決する時間を政策当局が得られる

デメリット:効果は一時的、外貨準備は有限

- 根本原因を解決しない:日米金利差が拡大したまま介入しても、数週間後に元の水準に戻る傾向がある。2022年介入後も円安トレンド自体は継続した

- 外貨準備の消耗:円買い介入はドル資産を売ることを意味する。外貨準備は「無限」ではなく、機動的に使える金額には現実的な上限がある

- G7・国際批判のリスク:IMFやG7が「市場決定的な為替」を原則とする中、頻繁な介入は「通貨安競争」批判を招きうる

- 市場との消耗戦:グローバル外為市場の1日取引高は数十兆円規模。政府単独では市場の流れを長期的に変えることは困難だ

うさぎ技研の視点:為替介入は「政策の失敗を一時的に隠すための応急処置」になるリスクがある。日銀の金融政策や財政政策との整合性なく介入だけを繰り返しても、市場の信頼は失われていく。2024年の介入後も円安基調が続いたのは、構造問題(日米金利差・経常収支の変化)を介入が解決できないことを市場が正確に認識していたからだ。

為替介入はなぜ繰り返し失敗するのか(構造的理由)

為替介入が長期的に効かない理由はシンプルだ。

為替レートを決めるのは「金利差」と「資本フロー」であり、介入が動かせるのはその瞬間の需給に過ぎない。

この“構造 vs 一時的資金”の非対称性により、介入は短期的なショックにはなっても、トレンドを変えることはできない。

実際、2022年・2024年の大規模介入後も円安トレンド自体は継続している。

- 金利差 → 長期トレンドを決定

- 介入 → 短期的な歪みを発生させるだけ

- 市場規模 → 政府より圧倒的に大きい

つまり、為替介入は「効かない」のではなく、「効く範囲が限定されている」政策だと理解する必要がある。

📉 本質:なぜ為替介入は長期では効かないのか

為替レートを決めるのは最終的に「金利差」と「資本フロー」だ。介入が触れるのはその瞬間の需給に過ぎない。

この“構造 vs 一時的資金”の非対称性により、介入は短期ショックにはなってもトレンドを変えることはできない。2022年・2024年の介入後に円安が再開したのは、この構造が原因だ。

📊 資産運用、独学で遠回りしていませんか?

受講生の7割以上がプラス運用を実現している、

日本最大級のマネースクール「ファイナンシャルアカデミー」。

株式投資・FXを基礎から体系的に学べる無料体験が公開されています。

✔ 初心者でもゼロから理解できるカリキュラム

✔ 感覚ではなく「再現性のある投資」を学べる

✔ 実際に結果を出している受講生データあり

こんな人におすすめ

- 何から始めればいいかわからない

- なんとなく売買していて勝てない

- 過去に損をして自信がない

- ニュースや噂で投資してしまう

※大手企業が運営する信頼性の高いスクールです。無理な勧誘はありません。

投資家は為替介入をどう扱うべきか(実践戦略)

為替介入は「当てにいくイベント」ではない。正しくは、ポジション管理を優先すべきリスクイベントとして扱うべきだ。

前述の通り、介入はトレンドを変えるものではなく、短期的な歪みを生むに過ぎない。この前提に立つと、取るべき戦略はシンプルになる。

基本戦略:3つのフェーズで考える

- 介入警戒フェーズ

(急騰+要人発言強化)

→ ポジションを軽くする/レバレッジを落とす - 介入直後フェーズ

(数円の急落)

→ 逆張りは「短期限定」で検討(深追い禁止) - 数日後フェーズ

(ボラ収束)

→ 元のトレンド回帰を前提に再構築

やってはいけない行動

- 「介入=天井」と決め打ちする

- フルレバレッジで逆張りする

- 金利差などの構造要因を無視する

ポイント:介入はチャンスではなく「ボラティリティの異常値」。利益を狙うより、損失を避けることを優先した方が長期的なリターンは安定する。

プロの視点

実務では、介入は「市場の歪みを一時的に拡大させるイベント」として扱われる。

重要なのは当てることではなく、その歪みに巻き込まれないことだ。

言い換えると、為替介入は利益機会ではなくリスク管理の精度を試される局面である。

もうそろそろ介入してもええんやで・・・・#ドル円

— うさぎ技研|Research (@usagigiken_blog) April 30, 2026

介入前の午後1時半、こんなポストをしてました。

投資家が介入を先読みするための3つのサイン

介入は「突然来る」ように見えて、実はいくつかのサインが先行する。以下の3点を組み合わせてモニタリングすることで、介入警戒モードに入るタイミングがわかる。

- 財務大臣・財務官の発言が強まる

「過度な変動は容認できない」「あらゆる手段を排除しない」——このフレーズが出始めたら、介入検討に入った可能性が高い。発言の「強度」が段階的に上がっていくパターンを追う - IMMポジション(シカゴ)で円売りが極端に積み上がる

CFTC(米商品先物取引委員会)が週次で公表するIMM通貨先物の円売りポジションが過去最大水準に近づくと、「投機的」と認定されやすい局面になる。財務省もこのデータを見ている - 短期間(1〜2週間)での急激な変動

前述の通り、水準より変化速度が鍵。1週間で5円超の動きが続く局面では介入警戒を高める。特に薄商いの時間帯(東京時間前後・祝日)は介入が実施されやすい

これら3つが重なる局面で、かつドル円が「心理的節目」(150円・155円・160円など切りのいい数字)を突破する動きを見せた時が最も介入確率が高い。

🔍 次に読む:介入は「来る・来ない」も読めるのか?

為替介入は、発動した後よりも「なぜ今回は来なかったのか」を考える方が、実は学びが深いです。

市場が何を織り込み、当局がどこまで容認していたのか。

実際の相場をケーススタディとして分析しています。

基礎理解の次におすすめのケース分析記事です

よくある質問(FAQ)

為替介入は誰がどのお金で行うのですか?

財務大臣の指示のもと、日本銀行が実行します。資金は「外国為替資金特別会計(外為特会)」から拠出されます。これは税金とは別に、過去の外貨運用益などで積み上げられた政府の外貨準備が原資です。

介入があった翌日に確認する最も簡単な方法は?

日本銀行のウェブサイトで「当座預金増減要因」を確認し、「財政等要因」の予想値と実績値の乖離を見る方法が、翌営業日朝に確認できる最速の手段です。数千億円以上の乖離があれば介入の可能性が高いと判断できます。

介入はいつも効果があるのですか?

短期的には数円〜10円程度の変動抑制効果が見られます。しかし日米金利差のような構造的要因が変わらない限り、中長期的には元のトレンドに戻る傾向があります。2022年・2024年の介入後もドル高・円安基調は結果的に継続しました。

「覆面介入」とは何ですか?

介入の実施を当局が即座に認めず、市場に「介入があったかもしれない」という疑心暗鬼を植え付ける手法です。投機筋が「次もいつ来るかわからない」と感じることで、過度な円売りポジションの積み増しを抑止する効果があります。2024年のGW介入が典型例です。

個人投資家はFXで介入局面にどう対応すべきですか?

「介入はトレンド転換ではなく一時的なショック」と捉えるのが基本です。大きなポジションを介入前後の高ボラティリティ局面で維持するのはリスクが高い。介入警戒サインが重なる局面では、ポジションサイズを落とすか、逆方向の小さなヘッジを持つことを検討してください。

💡 その投資、本当に“理解して”やっていますか?

為替介入や金利差を理解しても、

「お金の全体像」が見えていなければ、判断はブレ続けます。

✔ 貯蓄・投資・保険・税金をまとめて理解

✔ 感覚ではなく「判断基準」が持てるようになる

✔ 初心者でもゼロから体系的に学べる内容

特に、こんな状態なら一度整理しておく価値があります。

- なんとなく投資しているが、確信が持てない

- ニュースやSNSで判断がブレる

- 為替や金利の話が断片的にしか理解できない

- 資産形成を体系的に学んだことがない

※大手マネースクールによる講座です。無理な勧誘はなく、安心して参加できます。

📚 為替介入を“構造で理解する”ための書籍まとめ

為替介入は単発のイベントではなく、

金利・インフレ・資本フローといったマクロ構造の一部です。

この記事の理解を一段深めたい方のために、

「なぜ為替は動くのか」「なぜ介入は効かないのか」を体系的に学べる書籍をまとめました。

※厳選した書籍のみ掲載しています(初心者〜中級者向け)

まとめ——為替介入を「読む力」が資産防衛になる

日本政府の為替介入は、「過度な変動への応急処置」だ。根本的な円安・円高の流れを変える力はないが、短期的な急変動を緩和し、投機的なポジションに警告を与える機能は持っている。

投資家として押さえるべきポイントを最後に整理する。

- 介入の判断基準は「水準」より「スピード」。数週間で急激に動いた時が危ない

- 実績確認は①財務省月次公表 → ②日銀当座預金(翌営業日)→ ③速報(リアルタイム)の3段階で

- 円買い介入の規模感:大型は3〜10兆円超。2022年・2024年がそれぞれ9〜10兆円規模

- 効果は一時的。構造問題が解決しない限りトレンドに逆らえない

- 先読みサイン:①財務官発言の強度 ②IMMポジションの偏り ③急激な変化速度

「介入が来た後で慌てる」のではなく、「警戒サインを読んで事前にリスク管理する」——それが為替介入を知識として持つ本当の意味だ。

為替介入は誤解されやすい政策だ。それは相場をコントロールする力ではなく、「制御しているように見せることで市場の暴走を抑える装置」に近い。

重要なのは、介入を「転換点」として見るのではなく「一時的な歪み」として扱うことだ。この視点を持てば、介入に振り回される側から、利用する側に回ることができる。

この記事の執筆裏話

この記事が公開から数時間でBing検索「為替介入」で2位になった。

この記事も例に漏れずAIに手伝ってもらったのだが、その執筆手法をNOTEで公開しました。

【少しだけ、わがままを言わせてください】

この執筆ノウハウを公開するか最後まで悩みましたが、今回は有料(300円)での販売とさせていただきました。

普段は「うさぎ技研」として多くの情報を無料公開していますが、こうした深いリサーチと分析を継続していくための「研究費」として、皆様に応援いただければ非常に励みになります。

「この記事の内容なら、300円の価値はあった」と思っていただける自信作です。何卒よろしくお願いします🙇

「為替介入」で検索2位を獲得した執筆戦略

正直なところ、この記事を読んでくださった方には無料で公開したい気持ちもありました。ですが、個人の戦略が詰まったかなりデリケートな内容を含むため、本当に必要としている方だけに届くよう、あえて有料(300円)とさせていただきました。

「Googleさんはなかなか冷たい(笑)」と感じることもありますが、この手法でBing検索2位という確かな結果が出ています。

※note.comへ移動します

【免責事項】 本記事は、過去のデータ分析およびメディア運営者個人の見解に基づいた情報提供を目的としており、特定の金融商品の売買を推奨したり、将来の投資成果を示唆・保証したりするものではありません。為替相場は急激な変動を伴い、投資には元本割れのリスクがあります。最終的な投資判断は、必ずご自身の責任において行っていただけますようお願い申し上げます。

コメント