2026/2/21未明に、2026年の世界経済を揺るがすビッグニュースが飛び込んできました。

ロイターなどの報道によると、

米国連邦最高裁判所は、トランプ大統領が「国際緊急経済権限法(IEEPA)」を根拠に発動した広範な追加関税について、

「大統領の権限逸脱であり、違憲である」との歴史的判決を下しました。

米国連邦最高裁判所⬇️

https://www.supremecourt.gov/opinions/slipopinion/25#:~:text=Learning%20Resources%2C%20Inc.%20v.%20Trump

この判決は、日本企業や個人投資家にとってどのような意味を持つのか?

今後の展望を3つの視点でまとめます。

💡 この記事を読んでわかること

今回の「トランプ関税・違憲判決」について、以下の3つの重要ポイントがわかります。

- 「なぜ関税が止まったのか」の法的背景 米最高裁が「課税権は議会にある」と断じ、大統領が緊急時の法律(IEEPA)を乱用して独断で関税を課すことはできないと結論付けた理由。

- 日本企業が受ける「2大メリット」 米国向け輸出コストの削減による利益率改善と、これまで支払った関税(推計1,400億ドル超)が払い戻される「還付金」の可能性。

- 投資家が注視すべき「相場の変化」 関税による物価押し上げ圧力が消えることで進む「円高・ドル安」の予測と、自動車・機械セクターを中心とした日本株買いの根拠。

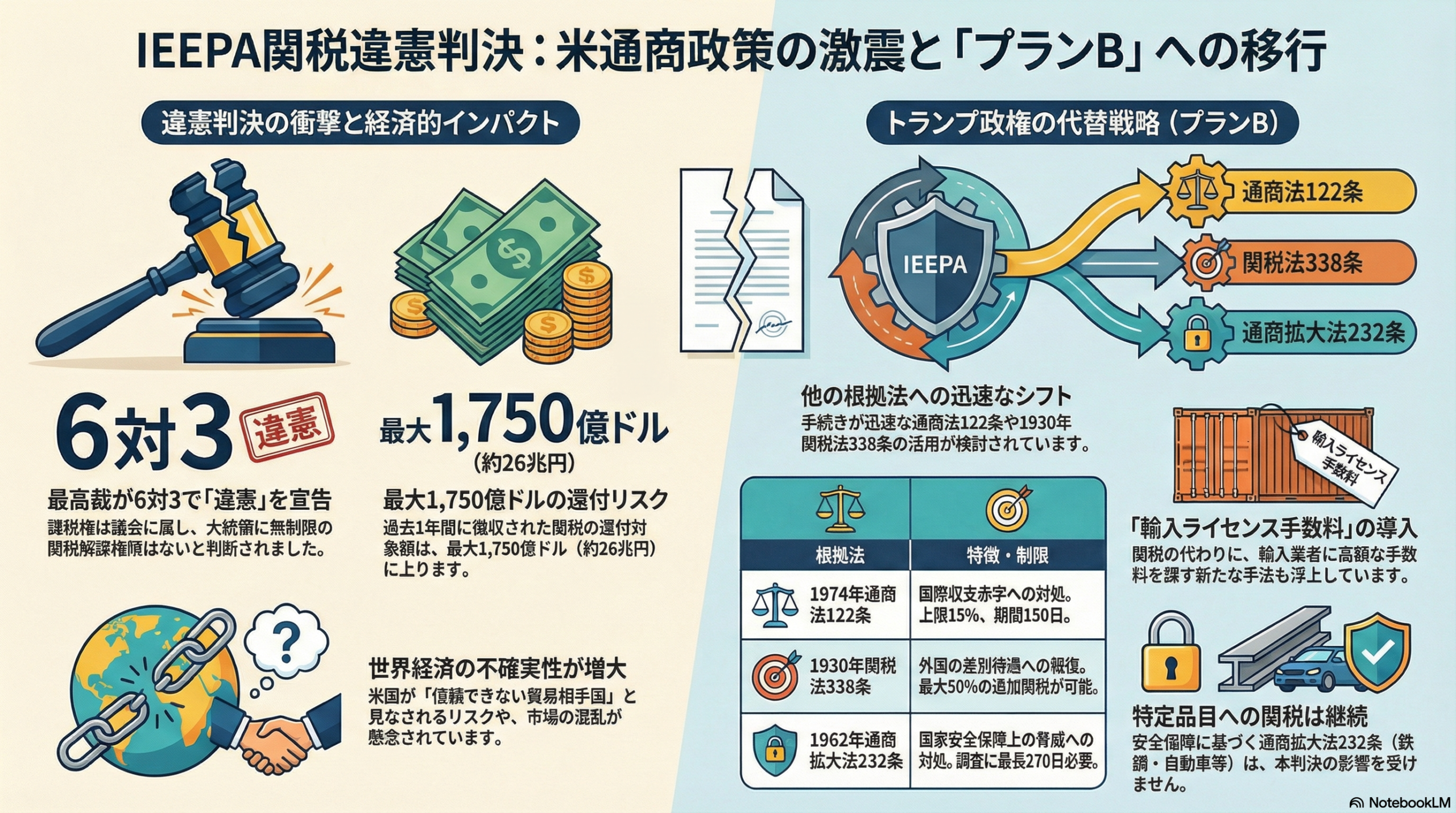

1. なぜ「違憲」とされたのか? 判決のポイント

トランプ政権は「不法移民の流入」や「麻薬問題」などを理由に、IEEPAという緊急時の法律を使って議会を通さずに関税を課してきました。

しかし、最高裁は以下の判断を示しました。

- 課税権は「議会」のもの: 合衆国憲法上、税(関税)を決める権限は議会にあり、大統領が独断で行うことはできない。

- IEEPAの適用外: 同法は経済取引を「規制」する権限は与えているが、「関税(税金)」を課す根拠にはならない。

これにより、一律10%〜20%を目指していた「相互関税」や、メキシコ・カナダ・中国への追加関税が法的な根拠を失いました。

今回の6対3の判決において、ジョン・ロバーツ最高裁長官は、「憲法は課税権を大統領ではなく、非常に明確に連邦議会に与えている」と強調しました。

トランプ政権が根拠とした1977年の「国際緊急経済権限法(IEEPA)」について、裁判所は「輸入を規制・阻止する権限はあるが、『関税(税金)』を課す権限までは明記されていない」と指摘。

建国以来の三権分立の原則を改めて示す形となりました。

2. 日本企業への直接的な影響

日本の産業界にとっては、「短期的には巨大なプラス、長期的には不透明」という状況です。

- 輸出企業のコスト負担減:

一律関税のリスクが消えたことで、トヨタやソニーといった輸出主力株の利益圧迫懸念が大きく後退しました。 - 関税還付(リファンド)の可能性:

既に支払われた関税について、企業が米政府に対し返還を求める訴訟が相次ぐと予想されます。

その額は全体で1,400億ドル以上に達するとの試算もあります。 - 自動車関税は「別格」:

注意が必要なのは、鉄鋼やアルミニウム、自動車に関する「通商拡大法232条」に基づく関税は、今回の判決の対象外である可能性が高い点です。

すべての関税が消えるわけではありません。

最大の注目点である徴収済み関税(総額1,400億ドル規模)の還付については、最高裁は具体的な返還方法を命じませんでした。

カバノー判事の反対意見でも「返還プロセスは非常に複雑で混乱(メス)を極めるだろう」と懸念されており、企業が実際に現金を手にするまでには、数ヶ月から数年の新たな法廷闘争が続く可能性があります。

ただし、還付が認められれば、米国比率の高いメーカーにとって「巨額の特別利益」という爆発的なポジティブ要因になります。

3. 投資家への影響とマーケット予測

投資家は、これまでの「トランプ・トレード」の前提を書き換える必要があります。

■ 株式市場:世界的な買い戻しの動き

これまで「米国独り勝ち」だった市場から、関税リスクが低下した日本株、欧州株、新興国株へ資金が戻りやすくなります。

特に米国への輸入コストに苦しんでいた米国内の小売・ITセクターにも追い風です。

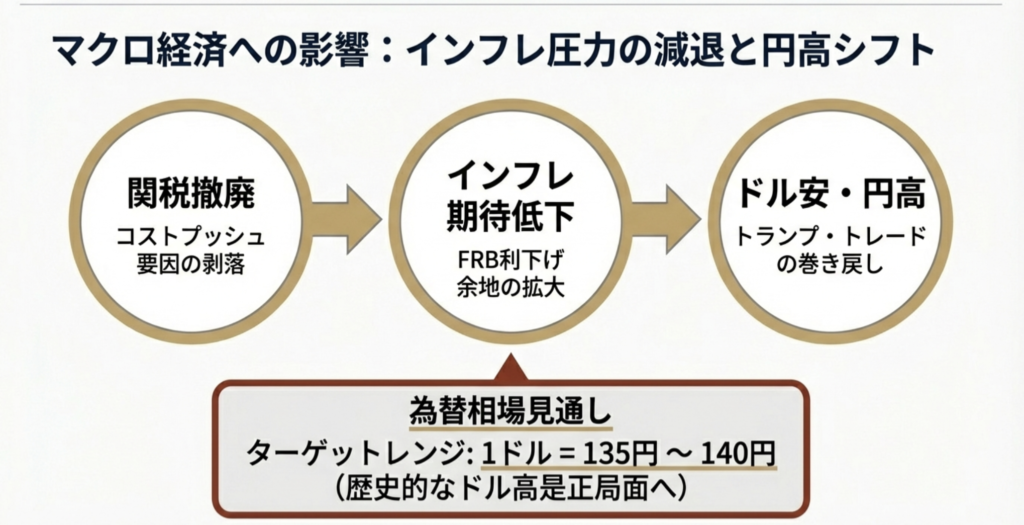

■ 為替:円高・ドル安へのシフト

関税は物価を押し上げる「インフレ要因」でした。

これが無効化されることで米国のインフレ期待が低下し、FRBの利下げ観測が強まります。結果として、「1ドル=150円超」といった極端なドル高トレンドが修正され、円高方向に振れる可能性が高まっています。

■ 債券:米長期金利の低下

インフレ懸念の後退により、米国の10年債利回りなどの長期金利は低下(価格は上昇)するシナリオが有力です。

2026年2月20日の米国最高裁による「トランプ関税違憲判決」を受け、マーケットは「関税撤廃によるコスト削減」と「ドル高トレンドの修正」を織り込み始めています。

具体的にどの銘柄が買われ、ドル円がどこまで動くのか、現在の市場予測とアナリストの見解に基づき深掘りします。

4. 特に恩恵を受ける「日本株」の具体銘柄

関税という「輸出の壁」が取り除かれることで、特に米国売上比率の高い企業や、高関税が懸念されていたセクターに買いが集まります。

① 自動車・自動車部品(関税リスクの筆頭)

最も大きな恩恵を受けるのは、米国を主力市場とする自動車セクターです。

一律関税(相互関税)が否定されたことで、利益率の悪化懸念が解消されます。

- トヨタ自動車 (7203):

世界最大の自動車メーカーであり、米国での販売台数が多いため、関税撤廃はストレートに利益押し上げ要因となります。 - 本田技研工業 (7267):

北米売上比率が極めて高く、関税による価格競争力低下の懸念が払拭されます。 - ニデック (6594):

米国向けのモーターや部品供給において、関税コストの削減が期待され、判決直後に掲示板等でも注目が集まっています。

② 重工業・機械(設備投資関連)

トランプ政権の関税により、米国内の製造コストが上がり、設備投資が停滞していました。

判決により投資が再開されるとの期待から買われます。

- ファナック (6954):

工場自動化(FA)のリーダー。米国内の工場建設や設備更新が活発化すれば、ロボット需要が直結します。 - 小松製作所 (6301):

インフラ投資に関連。関税による資材高騰が落ち着けば、北米の建設・採掘需要が安定します。

③ 精密機器・ヘルスケア

- ソニーグループ (6758):

ゲームや半導体など、米国への輸出が多い高付加価値製品のコスト競争力が維持されます。 - テリュモ (4543):

医療機器などの輸入関税が回避されることで、安定した収益確保が見込まれます。

5. ドル円の具体的な「予想レンジ」

関税の無効化は、米国の物価を下げ、FRBの利下げを後押しするため、「ドル安・円高」のエネルギーとなります。

- 短期的な予想レンジ:138.00円 〜 148.00円

- 判決直後は、これまで積み上がった「ドル買いポジション」の解消(投げ売り)が発生し、一時的に140円を割り込む円高局面があると予測されています。

- 中長期的な見通し:

- トランプ政権が「プランB(代替関税案)」をすぐに打ち出せなければ、ドルの独歩高は終了します。

- 米国債の利回りが低下するため、日米金利差の縮小を背景に、135円前後までの円高定着を予想するアナリストも現れ始めています。

| 米国株 | 概ねプラス(特に小売・IT) | 関税還付金の規模と時期 |

| 日本株 | ポジティブ(輸出株に買い) | 為替(円高)による利益相殺 |

| ドル円 | ドル安・円高 | FRBの利下げ観測の強まり |

| 金(ゴールド) | 中立〜やや下落 | 地政学リスクの低下による資金流出 |

NOTEにて有料でさらに踏み込んだ、個人的に注目する個別銘柄や金(ゴールド)原油、暗号通貨についても分析しています。

✅ https://note.com/usagi_giken/n/n43e50cddaa57?sub_rt=share_pb

6. 投資家が注目すべき「還付金(リファンド)」の行方

今回の判決で最もホットなトピックが、「過去に支払った関税が戻ってくるか?」です。

- 還付金の規模:

全体で約1,400億ドル(約21兆円)規模が還付対象になる可能性があると試算されています。 - 日本企業への影響:

2025年後半から追加関税を米政府に納めてきた日本企業(特に商社や部品メーカー)にとって、この還付金は「特別利益」として計上される可能性があり、株価のサプライズ上昇要因になります。- 注目企業: 三菱商事、三井物産などの総合商社(物流に関わる関税負担を一時的に負っているケースがあるため)。

判決を受け、トランプ大統領は「経済への重大な打撃だ」と即座に反発。

政権幹部は、IEEPA以外の法律(通商法301条や122条など)への「法的根拠の付け替え」による関税維持を示唆しています。

投資家にとっての「関税リスク」は完全に消滅したわけではなく、「法的手続きによる時間稼ぎ」に入ったと見るのが冷静な判断でしょう。

7. まとめ:投資戦略のポイント

- 買い銘柄:

米国向け輸出比率が高く、かつ現地の価格転嫁に苦しんでいた銘柄。 - 売り銘柄:

「トランプ保護政策」で恩恵を受けていた米国内の鉄鋼メーカーや、一部の防衛関連(関税による対抗措置を期待されていたセクター)。 - リスク要因:

トランプ政権が「大統領令」を修正して数週間以内に新しい関税(301条など)を再発動した場合、マーケットは再び混乱します。

「判決によるお祝いムード(リリーフラリー)」がいつまで続くかを見極めるのが重要です。

:今後の注目点

今回の判決はトランプ大統領にとって大きな痛手ですが、彼はすでに「プランB(別の法律による再発動)」を模索していると報じられています。

今後のチェックリスト:

- トランプ政権が議会に働きかけ、新たな「関税法」を成立させるか?

- 日本政府がこれまでの「対米投資約束」をどう見直すか?

- 米国内の物価が下がり、消費がさらに活性化するか?

「関税ショック」から一転、「関税撤廃ラリー」が始まるのか。

2026年の相場は、再びワシントンの動向から目が離せない展開になりそうです。

出典:Learning Resources, Inc. v. Trump, No. 24-1287 (U.S. Feb. 20, 2026) アメリカ最高裁公表資料(PDF)

コメント