国道58号線を宜野湾から北上し、コンベンションセンターを超えた大山付近の海側で、ひと際異彩を放つ新築の建物がある。

American Engineering Corporation(AEC)。

星条旗と日の丸が並び立ち、日本の建設会社とは明らかに異なる「西海岸の軍事拠点」のような空気を纏うその場所が、今、沖縄経済の地殻変動の爆心地となっている。

2026年3月5日、スーパーゼネコンの一角・清水建設(東証プライム:1803)がAECの完全子会社化を機関決定した。

売上高約500億円・従業員1,200名超を持つこの米国籍建設会社の買収は、表向きは「米軍基地工事とデータセンター分野の強化」とされている。

しかし、買収の深層を掘り下げると、見えてくるのは三つの問いだ。

「なぜBREXAは今、売ったのか」「なぜ清水建設は今、買ったのか」「市場は何を警戒したのか」——それぞれの答えが噛み合った時、この取引の本当の輪郭が浮かび上がる。

2026年5月7日——この記事に、予期せぬ「続章」が加わった

就任37日で突然辞任した。

理由は「一身上の都合」の一言のみ。後任未定のまま、即日退任——

清水建設の歴史においても、異例の事態だ。

最終章【追記】で問うこと

東副社長の担当は「管理・人事・サステナビリティ」——

つまりAEC買収後の統合プロセス(PMI)を設計する立場にあった。

AEC買収発表(3月5日)、副社長就任(4月1日)、辞任(5月7日)。

この三つの日付を並べた時、何が見えるか。

※公開情報の範囲での考察です。断定・憶測ではありません。

元金融マン・沖縄在住|公開情報のみを根拠に構造を読む うさぎ技研

最新AIと紐解く「ポーラーベアー」の秘密

1. 清水建設のAEC買収が揺るがす「三すくみ」——沖縄建設業界の構造を知る

買収の意味を読むには、まず沖縄建設市場の特殊な権力構造を理解する必要がある。

沖縄の建設業界は長らく、政治的イデオロギーと表裏一体の「三つの城」によって統治されてきた。

| 企業 | 業界内のポジション | 強み |

|---|---|---|

| 國場組 | 中央政界との太いパイプを持つ「王道」 | 公共工事・政官界との関係 |

| 大米建設 | 公共工事・現場施工に特化した「実利」 | 圧倒的な施工能力 |

| 金秀建設 | 県内独自の経済圏を構築した「民」 | 独自経済圏・地域密着の支持基盤 |

三者はイデオロギーで激しく対立しながらも、「県内優先」の旗印のもと、本土スーパーゼネコンを「JVパートナー」として活用しながら、県内案件の主導権を保ってきた。

ただし正確を期すなら、「基地内の工事すべて」が地場企業の聖域外だったわけではない。

防衛省が発注する辺野古の埋め立て工事では、第1工区を大成建設・五洋建設・國場組のJVが、

第2工区を安藤・間・大豊建設・大米建設のJVがそれぞれ落札している。

金秀建設は辺野古埋め立て本体工事には参加していないが、これは政治的スタンスに由来する「自主的な不参加」に近い。

地場三社が届かなかった領域を正確に言えば、「米軍(USACE:米陸軍工兵隊)が直接発注する施設維持・改修工事」だ。

これは米国籍企業であること、または米軍独自のセキュリティ認定を持つ企業のみに門戸が開かれる。

少なくとも公開情報の範囲では、地場三社がこの認定を保有しているという記録は確認できない。

AECはまさにその認定を60年間維持し続けてきた「番人」だ。

そしてその鍵を、清水建設が手に入れた。

2. 「本土ゼネコン浸食」はAEC買収以前から始まっていた——沖縄の受注構造

実はこの構造変化は、AEC買収以前からすでに進行していた。

| プロジェクト名 | JV構成 | 推定総工費 | 主導権の実態 |

|---|---|---|---|

| 那覇空港 第2滑走路 |

大成・鹿島・國場・大米 等 | 約3,000億円 | 技術の核心は本土勢、地場は調整役 |

| フォーシーズンズ リゾート沖縄 |

フジタ・國場・太名嘉・丸憲 | 数百億円規模 | 外資系ブランドの「グローバル基準」が主導 |

| 沖縄アリーナ | 大成・屋部・仲本 | 約160億円 | 高度な音響・設備設計は本土ゼネコン |

「中央の信用 × 地場の調整力」というWin-Winのバランスで成り立っていたJVの構造が、今、傾き始めている。

清水建設がAECという「1,200名の専門職軍団」を直轄に収めた瞬間、地場三社にとっての最後の砦——「パートナーとして交渉できるテーブル」——が消えようとしている。

3. なぜBREXAはアメリカンエンジニアリングコーポレーションを売ったのか——8日間の契約スピードが示すもの

M&Aの本質は、常に「売り手が何を知っていたか」にある。

AECを手放したのは、株式会社BREXA Next(旧:アウトソーシング)。

売上高約8,000億円、国内3位・世界9位規模の人材サービスグループだ。

2025年にブランドを刷新し、製造・IT人材を核とした「人材成長プラットフォーム」への再定義を進めている。

その文脈でいえば、AEC売却は「選択と集中」の産物——と読むのが表の解釈だ。

しかし、タイムラインを並べると、別の絵が見えてくる。

| 日付 | 出来事 |

|---|---|

| 2026年2月中旬 | 米国防総省、普天間返還条件に関する公式見解をGAOへ提出 |

| 2026年2月26日 | BREXA Next・清水建設間で株式譲渡契約を締結 |

| 2026年3月5日 | 清水建設が完全子会社化を正式発表 |

| 2026年3月6日 | 清水建設、株式売り出しを追加発表(主要行の政策保有株放出) |

| 2026年5月下旬以降 | クロージング予定 |

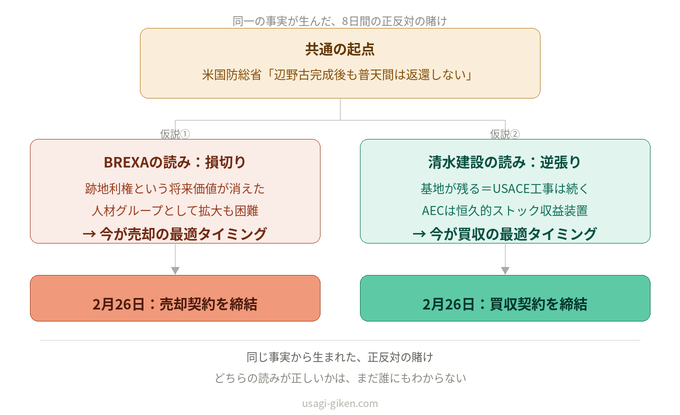

注目すべきは、米国防総省の公式見解が出てから契約締結までわずか8日という速度だ。

その「公式見解」の中身はこうだ。

米国防総省はGAOへの公式見解として、辺野古新基地が完成した後も普天間飛行場を継続使用するとの考えを表明。

「長い滑走路の選定が終わるまで普天間基地は返還されない」と明記した。

これは「示唆」ではなく米国政府の公式文書だ。

しかもその前提となる辺野古工事は、軟弱地盤問題で大幅に遅延している。

防衛省は「返還されないことは全くない」と反論するが、米側・外務省・防衛省の三者の見解はバラバラで、工事完成時期に至っては誰も明言できない状況が続いている。

〔仮説①〕「普天間は返らない」と読んだBREXAの「損切り」

AECが持つ将来価値の核心は、「60年間のフェンス内実績」を背景にした普天間返還後の跡地開発における第一設計者ポジションだった。

宜野湾大山——AECの本社はまさに普天間基地の膝元にある。

しかし米国防総省が「返さない」と公式に宣言した瞬間、「跡地利権」という将来価値は幻想に変わる。

BREXAから見れば、AECの「基地内保守の安定収益」は魅力的だ。

しかし人材サービスグループとして、それをスケールさせる手段がない。上場企業として投資家へ説明できる「成長ストーリー」も描けない。であれば、「跡地利権という将来価値が市場全体に広く織り込まれる前に、その価値をもっとも正確に評価してくれる相手に売る」のが、

上場企業としての合理的な判断だ。

これは情報の非対称性を利用した「抜け駆け」ではない。

企業がM&Aのタイミングを自社分析に基づいて判断するのは、至極まっとうな経営行為だ。

ただ、8日というスピードが、その「分析の鮮度」を雄弁に物語っている。

BREXAは知っていた。そして動いた——8日で。

〔仮説②〕「基地は残る」と読んだ清水建設の「逆張り」

しかしここに逆説がある。普天間が返らないということは、「フェンスの中の工事は、これからも続く」ということだ。

清水建設の論理は、BREXAと真逆だ。

普天間が永続使用されるなら、AECが持つ「フェンス内の施工権」は跡地利権などより遥かに安定した恒久的なストック収益に変わる。

さらにトランプ政権が日本に防衛費増額を迫る中、在日米軍施設の維持・拡充工事は増えこそすれ、減る理由がない。

BREXAが「跡地利権の終わり」を見て売り、清水建設が「基地恒久化という新しい利権の始まり」を見て買った——同じ事実から、正反対の判断が生まれた可能性がある。

どちらの読みが正しいかは、まだ誰にもわからない。だからこそ、投資家として注目する価値がある。

AEC三部作、全章まとめて読む。

本記事(第一部・無料)の続きとして、noteでは

有料の深掘り2本を公開しています。

——3月5日、ティールと高市が会った日

——フィジカルとデジタルが重なる時、沖縄に何が起きるか

第二部・第三部を両方読める

※ noteアカウントが必要です ※ 第二部を単体購入済みの方は第三部(300円)のみでも可

4. 株価が語った「疑念」——市場の冷徹な審判

| 日付 | 出来事 | 終値 | 前日比 |

|---|---|---|---|

| 3月5日(木) | 買収発表 | 3,468円 | — |

| 3月9日(月) | 大幅続落・需給悪化 | 2,982円 | ▲ 約14% |

| 3月16日(月) | 下値で膠着 | 3,011円 | ▲ 3.31% |

清水建設の株価は3月9日に大幅続落。個人向け株式売り出しによる需給悪化懸念が主因とされた。

ただし、それだけで14%の急落を説明するのは難しい。

市場が本当に警戒したのは、収益構造の「不透明性」ではないか。米軍基地関連収益は日米関係や在日米軍の再編方針に直結する。

トランプ政権下で基地の規模・予算が変動すれば、AECの受注も連動する。

「建設業のリスク」ではなく「同盟関係のリスク」が株価に乗った瞬間だ。

一方で、清水建設の2026年3月期中間決算は売上高8,970億円(前年同期比7.1%増)、営業利益389億円(同119.9%増)、純利益461億円(同332.3%増)と大幅増益を達成しており、本業の基礎体力は十分にある。

AECのストック収益が財務数字に乗り始める2026年5月のクロージング前後が、投資家としての一つの判断ポイントとなるだろう。

5. 普天間、辺野古、そして2026年知事選——「政治を超えた実利集団」の台頭

物語は最終的に、政治へと行き着く。

2026年秋に控える沖縄県知事選挙。

建設業界の票田を握る地場大手たちが「保守vsオール沖縄」の構図で揺れる中、清水建設・AEC連合という「政治イデオロギーを超えた実利集団」の台頭は、これまでの選挙戦の文法を静かに書き換えるかもしれない。

彼らは基地に「反対」も「賛成」もしない。

ただ、工事をする。それが最も強い政治的スタンスだ。

「有事のインフラ」か「平和の跡地」か——その問い自体を無効化する形で、清水建設はすでに両側にポジションを張った。

普天間が返れば跡地開発の「最も事情を知る設計者」として。返らなければフェンス内保守の「恒久的な請負人」として。

結び:資本は、すでに動いている

「人がいない」と嘆く地場ゼネコンを尻目に、清水建設は500億円で1,200名の専門職集団を買い取った。

BREXAは事業再定義のための資本を手にした。市場は警戒し、しかし注視している。

沖縄はもはや「日本の地方都市」ではない。

中東マネーが流入し、スーパーゼネコンが直轄統治を狙う「グローバル投資の最前線」へと変質しつつある。

国道58号線の砂埃に混じり始めた「新しい資本の匂い」は、エグゼクティブ諸兄に静かな、しかし重い問いを投げかけている。

この波を、ただ見送るのか——それとも、その背に乗るのか。

答えは、宜野湾大山のフェンスの向こう側に、すでに書き込まれているのかもしれない。

【PREMIUM RESEARCH】

清水建設によるAEC買収、恩納村フォーシーズンズへの1,700億中東マネー。点として存在していた沖縄の資本浸食の系譜が、今回のOTS買収で一つの「線」に繋がります。表のニュースでは絶対に書けない投資家目線の覚え書き。

プレミアム考察(note / 300円)へアクセスする ➔おわりに——アメリカンエンジニアリングへの、個人的な感謝

分析はここまでにして、最後に少し個人的な話をさせてほしい。

1975年生まれの私は、就職氷河期を正面から食らった世代だ。

大学を出た1997〜98年頃、沖縄の若者にとって(もちろん高卒の若者も)「基地従業員」は一種の憧れの職だった。

休日が多く、ボーナスの回数も多い。何より、普段は立ち入れない「異国」に毎日出入りできる——その非日常感が若者を惹きつけた。

ただし門戸は狭かった。警備員(ガード)しかり、正規雇用には英語力をはじめ高い倍率や定員などのハードルがいくつもあり、実態はコネがものをいう世界だったようだ。

そんな中でAmerican Engineering Corporationは、少し違う選択肢として映っていた。

英語の壁を乗り越えなくても、専門の技術さえあれば基地の中に入れる。(多少は必要だったみたいだけど)

しかも空調・冷凍冷蔵・電気設備はすべてアメリカ規格で、特殊な技術が必要な分、給与や手当も相応に良いと基地従業員の友人から聞いていた。

実は、若い頃の私も、AECへの入社を密かに夢見た一人だった。

結局AECには縁がなかったが、私はその後、別のルートで基地内のインターネットインフラ関連の技術者として働く機会を得た。

そこで出会ったのが、ルーターやサーバー機器の調達を仕切るアメリカ人だ。

発売されたばかりの新車のアウディTTを乗り回し、「アメリカとイスラエルから何でも調達できる」と豪語していた。

今思えばあながち大げさでもなかったかもしれない。

AECの所属だったかどうか記憶は曖昧だが、あの空気感——基地の中にだけ漂う、どこか別の国の匂い——は今でも鮮明だ。

だからこそ今回の買収劇には、分析者としての視点とは別の感情が交差する。

AECは沖縄でも知る人ぞ知る会社だ。しかし60年間、沖縄の人々を多く雇用し、専門技術の場を与え続けてきた。

でかいクーラーに、でかい冷蔵庫——あの現場で働く姿は、まさに「アメリカのエンジニア」だった。

スーパーゼネコンの傘下に入っても、どうか沖縄を大切にしてほしい。それだけが、一人の沖縄人としての願いだ。

【出典・参考情報】

- 清水建設 プレスリリース(2026年3月5日)

- 清水建設 株式売り出しに関するお知らせ(2026年3月6日)日経記事

- AEC公式サイト(aec-japan.co.jp)

- BREXA Next 公式発表(2026年3月5日)

- 清水建設(1803)株価:3,011円(2026年3月16日終値、松井証券)

本稿における「仮説」「推察」「〜ではないか」「〜とも読める」と表記した箇所は、公開情報および筆者の分析に基づく推論であり、関係各社(清水建設株式会社・株式会社BREXA Next・American Engineering Corporation・國場組・大米建設・金秀建設、その他記載企業)の公式見解・意図・内部情報を示すものではありません。

株価に関する記述は過去の値動きの事実を示したものであり、将来の投資成果を保証・示唆するものではありません。本稿のいかなる内容も、有価証券の売買その他の投資行動を勧誘・推奨するものではなく、投資判断は読者自身の責任において行ってください。

掲載情報は執筆時点(2026年3月)における公開情報をもとに作成しており、その後の状況変化を反映するものではありません。情報の正確性・完全性について筆者は保証を行わず、本稿の利用により生じたいかなる損害についても責任を負いかねます。

※清水建設がAEC買収などで『造る側のDX』を加速させる一方で、そのハコをどう付加価値化するかという『運用のDX』も進化しています。

その象徴が、三井不動産が表参道で展開するSoho House Tokyoです。

建設技術が形にした空間を、世界最高峰のコミュニティがいかにして収益化しているのか。

デベロッパーと運営の新しい関係性については、こちらの記事で詳しく分析しています。

清水建設が支える日本の建設技術。

その「箱」を満たす、世界最高峰のコミュニティ戦略。

日本最大手の三井不動産が、南青山の新拠点で手を組んだのはSoho Houseでした。建設のデジタル化や買収戦略が進む一方で、完成した空間に「誰を呼び、どう稼ぐか」の究極形がここにあります。投資家が注目すべき、非公開化を経たSoho Houseの独自モデルを詳解。

※「造る」技術と「運用」の哲学が融合する、次世代不動産ビジネスの核心。

コメント