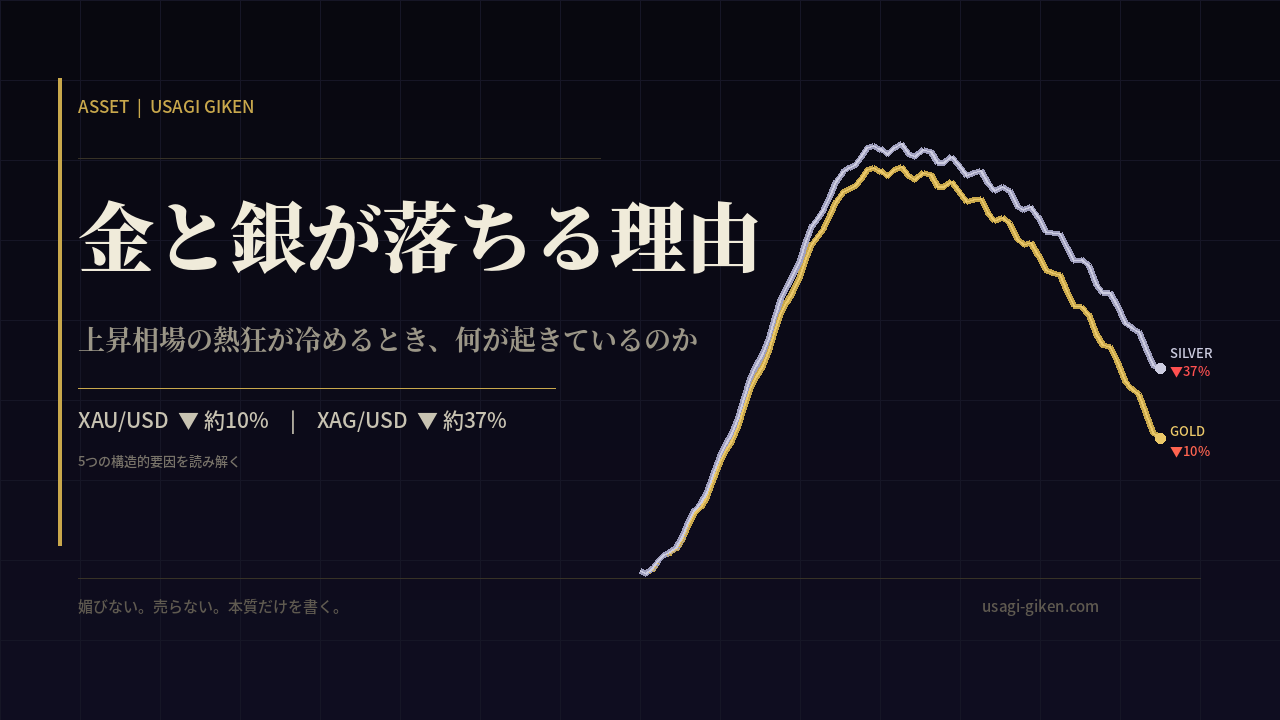

金が4700台で揺れている。銀はピークから37%落ちた。

チャートを見れば分かる。2025年9月から始まった怒涛の上昇は、2026年1月に頂点を迎えた。金は5270ドル圏、銀は119ドル圏。

地政学リスク、関税ショック、ドル不信──上昇を正当化するナラティブは山ほどあった。

そして今、金は約4720ドル、銀は74ドル台で推移している。

MARKET SNAPSHOT|2026年4月13日現在

金(XAU/USD):約4,721ドル|2026年1月高値比 ▼約10%

銀(XAG/USD):約74.5ドル|2026年1月高値比 ▼約37%

「なぜ上がるのか」は誰でも語れる。上昇相場では評論家が量産される。問題は「なぜ下がるのか」だ。

そこに、本当の理解があるかどうかが試される。

📋 この記事でわかること

- ✦ 金▼10%・銀▼37%・BTC▼27%──2026年初来の急落を引き起こした5つの構造的要因

- ✦ 「有事の金」「安全資産」という通説がなぜ機能しないのか、メカニズムで理解する

- ✦ ビットコイン固有の変数──CLARITY法案・ステーブルコイン市場が価格に与える影響

- ✦ AI動向・中東情勢を織り込んだ3シナリオ分析──リスクオン/スタグフレーション/流動性ショック

貴金属は「安全資産」ではなく「競争資産」だ

まず前提を整理する。金と銀を「安全資産だから下がらない」と思っているなら、それは根本的に間違いだ。

貴金属は常に、他の資産と投資家の関心を奪い合っている。

利回りを生む資産の条件が有利に傾くとき、あるいは経済全般への信認が強まるとき、金属への需要は急速に冷える。

上昇するナラティブと下落するメカニズムは、表裏一体で存在している。

価格下落をもたらす構造的な要因は、大きく5つに整理できる。

① ドル高──最も直接的な圧力

金と銀はいずれも世界的にドル建てで価格が付く。この事実から導かれる逆相関は、教科書的でありながら現実にも一貫して機能している。

ドルが他通貨に対して強くなれば、金属は海外投資家にとって割高になり、需要が落ちて価格に下押し圧力がかかる。

見落とされがちなのは、ドル高がさらに別の重力を呼び込む点だ。ドル高は通常、FRBの引き締め見通しや強い経済指標を反映している。

そうした環境は、利回りを生まない貴金属の相対的魅力を同時に損なう。一つの原因が複数の経路で金属を叩く。

2026年の関税ショックを振り返れば、この構造が見える。

地政学リスクで金を買った投資家は、同じ出来事がドルを強化するという逆説に直面した。

安全資産需要と通貨効果が相殺される局面では、金は「上がらない」どころか「下がる」。

② 金利上昇──利回りなき資産の宿命

金は配当を払わない。銀も同じだ。この単純な事実が、金利環境に対する鋭い感応度を生む。

金利が上がれば、国債やマネー・マーケット・ファンドの競争力が増す。貴金属を保有する機会費用が上昇する。

理屈はシンプルだが、歴史的事例を見ると残酷なほど明確だ。

2018年〜2020年にかけて金利見通しがゼロに崩れる過程で、金は1,200ドルから2,080ドルへ73%上昇した。

しかし2021年、インフレが到来しFRBが利上げを再評価し始めると、金は押し戻された。インフレが進行中であったにもかかわらず、だ。

重要なのは「実質利回り」という概念だ。名目金利からインフレ期待を引いた数字。これが上昇すると、金には強烈な逆風になる。

FRBのタカ派的コミュニケーションが発せられた瞬間、スポット金が単日で2,583ドルから急落した事例は記憶に新しい。

金を動かすのはインフレそのものではなく、インフレに続く利上げである。

③ マクロショック──パニック売りという逆説

「有事の金」という言葉を真に受けると、必ずどこかで痛い目を見る。

大きなマクロショックの初期局面では、金と銀のポジションが真っ先に投げられる。理由は単純だ。

投資家は他の損失を埋めるため、あるいは現金を確保するために、最も流動性の高い資産から換金する。金属はその対象になりやすい。

2020年3月、パンデミックによる流動性消失の局面で銀は約40%急落し、1オンス12ドルを下回った。金も反発前の数週間は下落した。

安全資産のナラティブは、流動性危機の前では一時的に消える。

「金は安全資産だから買おう」と考えている投資家が、同時に「現金が要るから金を売ろう」と動く。これがパニック売りだ。

逆に、強い経済成長局面も貴金属の重しになる。リスク選好が高く株式市場が上昇しているとき、防御的資産の存在意義は薄れる。

1990年代後半のテックブームが典型だ。

【警告】「有事の金」を信じるだけの投資は、既に通用しません。

実質利回りとドル高の波に飲み込まれる前に、プロの視点と機動力を。

変動の激しい2026年相場を生き抜くための、次の一手。

④ テクニカルな行き過ぎ──ファンダメンタルズとは無関係に起きる調整

今回の下落を読み解く上で、この要因は特に重要だ。

2025年10月時点で、金の年初来上昇率は66%に達していた。

200日移動平均を25%以上上回る水準での取引が続き、RSIは「買われすぎ」を示す極値に張り付いていた。

ファンダメンタルズが変わっていなくても、こうした状態は自然に調整を招く。市場が急速な価格変動を消化する過程で起きる、構造上の特徴と言っていい。

重要なのは区別だ。テクニカルな調整と、ファンダメンタルズの真の転換は別物だ。

チャートだけを見て「金の時代が終わった」と結論する前に、何が調整を引き起こしているかを問わなければならない。

長期上昇トレンドライン(赤)はまだ上方に位置。現在値4,729ドル付近。

⑤ 銀の特殊性──「ステロイドを打った金」の意味

今回の調整で、金が約10%下落する中、銀が約37%下落した事実は偶然ではない。

銀は投資需要と産業需要の二重構造を持つ。

産業用途が銀消費全体の50%超を占める一方、金のそれは約10%にすぎない。

電子機器、太陽光パネル、EV、医療機器──世界の製造業の減速は、産業消費の弱まりと投資家心理の悪化という2つの経路で同時に銀を叩く。

金融的要因と実物経済的要因が同時に作用するのが銀の宿命だ。

下落率は同期間の金(約10%)の約3.7倍。産業需要と投資需要の二重構造が増幅させた典型的なパターン。

市場規模が小さく、流動性も金に劣る。

モルガン・スタンレーの試算では、銀の価格ボラティリティはどの日も金の2〜3倍に達し得る。上昇局面では金を超える上昇率を見せ、下落局面では金を大きく超えて落ちる。

「ステロイドを打った金」という表現は、単なる比喩ではなくデータに裏付けられた実態だ。

SUMMARY|5つの下落要因

| 要因 | メカニズム | 銀への影響 |

|---|---|---|

| ① ドル高 | ドル建て価格の海外需要減少+金利引き締め期待の重複 | 大 |

| ② 金利上昇 | 利回り資産との競合・機会費用の上昇(実質利回り上昇が核心) | 大 |

| ③ パニック売り | 流動性確保のための換金売り。安全資産ナラティブを一時的に消す | 特大 |

| ④ テクニカル調整 | RSI極値・移動平均乖離の修正。ファンダメンタルズ変化とは無関係 | 大 |

| ⑤ 銀固有の構造 | 産業需要50%超・市場規模小・流動性低。複数経路で下落が増幅 | 構造的 |

ビットコイン──貴金属と異なる文脈で揺れる第三の変数

ビットコインは今、約70,858ドルで推移している。

2026年1月の高値圏(約97,000ドル)から27%以上下落し、2月初旬には約56,000ドル台まで沈んだ。

その後20%超反発したが、チャートを見れば現実は厳しい。

長期下降トレンドラインの下に居続け、移動平均線にはまだ上から抑えられている。

金・銀との決定的な違いは、ビットコインの価格がマクロ要因と規制環境の両方に同時に支配されている点だ。

関税ショックや流動性収縮で叩かれる構造は貴金属と共通する。しかしビットコインには、立法という独自の触媒が存在する。

現在、米国議会では「CLARITY法案(暗号資産市場構造法)」の採決が迫っている。

米財務長官スコット・ベッセントはウォール・ストリート・ジャーナルへの寄稿で法案可決を強く促し、「技術変化の局面でためらうことで米国は世界の金融センターになったのではない」と記した。

ブロックチェーン調査会社チェイナリシスは、ステーブルコイン市場が2035年までに1,500兆ドル(約23.9京円)に達し得るとの予測を出しており、ベッセントはこれを根拠の一つとした。

2025年時点での同市場規模は28兆ドルだ。

10年で50倍超という予測が現実的かどうかは別として、米国政府レベルでこの数字が引用される事実は無視できない。

現在70,858ドル付近。赤の長期下降トレンドラインを上抜けできておらず、移動平均線も上値抵抗として機能中。

ビットコインをめぐる足元の論点は二つに絞られる。CLARITY法案の可決タイミングと、中東情勢の着地点だ。

この二つが重なれば、第2四半期末に向けた強いカタリストになり得るという見方がある。

ただし、これはあくまで条件付きの話だ。どちらの条件も、現時点では確定していない。

BTC/USD CURRENT STATUS

現在値:約70,858ドル|2026年1月高値比 ▼約27%

2月安値(約56,000ドル台)からの反発率:約+20%

長期下降トレンドライン:未ブレイク|移動平均線:上値抵抗継続

─ 市場の「答え」が出る前に、環境を整えよ ─

それとも、次の「底」で動けますか?

情報の遅れは致命的な損失に直結します。

2026年のシナリオ分岐に備え、今すぐ取引体制の再構築を。

価格下落は「シグナル」であって「答え」ではない

金が4700台で揺れ、銀が37%落ちたことを「貴金属の時代が終わった」と読むのは早計だ。

今回の下落を構造的に分解すれば、テクニカルな過熱の解消、関税ショックに伴うドル強化の複合効果、そして市場全体の流動性収縮──これらが重なった結果として説明できる。

ファンダメンタルズの根拠が消えたわけではない。

実務的な示唆は一つだ。価格下落を感情で受け取るのをやめること。

下落は、金利・ドルの強さ・流動性という背景要因を評価するためのシグナルだ。

何が動いていて、それが一時的なノイズなのか、それとも構造的な転換なのかを問う。感情ではなく意図をもって対応する。

それが規律ある長期配分戦略の意味だ。

「なぜ上がるのか」を語れる者は多い。「なぜ下がるのか」を正確に語れる者だけが、次の上昇局面で正しいポジションを取れる。

3資産シナリオ分析──AI動向・中東情勢を織り込んだ場合

以下はシナリオの整理であって、予測でも推奨でもない。

複数の経路が同時に存在し得ること、そしてどの経路をたどるかはまだ決まっていないことを念頭に読んでほしい。

SCENARIO A|リスクオン転換

条件:中東停戦の定着 + CLARITY法案可決 + FRB利下げ再開シグナル

ビットコインにとって最も強い追い風となる組み合わせだ。規制の明確化が機関投資家の参入障壁を下げ、地政学リスクの後退がリスク選好を回復させる。BTCの10万ドル回帰がシナリオとして成立し得る局面となる。金は利下げ再開を好感して底堅さを維持する可能性があるが、リスク選好の回復が安全資産需要を一部減殺するため上値は限定的かもしれない。銀は産業需要の回復期待から金よりアクティブな動きを見せる可能性がある。AIインフラ投資の継続は銀の工業用需要(太陽光・電子部品)にも間接的に寄与し得る。

SCENARIO B|スタグフレーション長期化

条件:関税高止まり + インフレ粘着 + 中東情勢の不透明感継続

金にとって歴史的に最も複雑な環境だ。インフレは支持材料だが、それに伴う金利高止まりが機会費用を押し上げる。ただし、財政拡張とドル信認の低下が実質利回りを抑制するなら、金は長期的に底堅い展開も考えられる。銀は製造業の停滞が産業需要を削ぐため相対的に弱い局面となり得る。ビットコインは判断が最も難しい。スタグフレーション下でBTCがデジタルゴールドとして機能するかは、いまだ歴史的検証が不十分だ。機関投資家がリスク資産としてBTCを手仕舞いする圧力と、インフレヘッジとして再評価する動きが拮抗する可能性がある。AIブームが続く限り、エネルギーコスト上昇はマイニングコストを押し上げ、供給側の下支えになり得るという見方もある。

SCENARIO C|地政学エスカレーション + 流動性ショック

条件:中東紛争の再拡大 + 金融市場の突発的流動性収縮

初動では金・銀・BTCすべてが売られる展開が想定し得る。2020年3月型の「まず換金、後から安全資産買い」のパターンだ。この局面でビットコインは最も脆弱な位置にある。流動性が蒸発すると、BTCは安全資産ではなくリスク資産として扱われる。一方、ショックが落ち着いた後の回復速度は、金が最も早い可能性がある。AIデータセンターへの投資が続く米国インフラ文脈では、有事のドル需要との競合という古典的構図が再現されるかもしれない。中東の地政学リスクは直接的なエネルギー価格押し上げ要因でもあり、産油国の資金運用がゴールドにシフトする傾向は過去にも確認されている。

3つのシナリオに共通するのは、いずれも単純な「買いか売りか」に収束しないという点だ。資産ごとに異なる経路をたどり、同じ出来事が異なる影響をもたらす。

AI関連動向が加わることで、従来の貴金属・暗号資産分析の枠組みにさらなる複雑性が加わっている。

エネルギー需要、半導体・電子部品の産業需要、米国財政の拡張──いずれもAIインフラ投資と直結しており、これらが金・銀・BTCの需給に間接的かつ継続的な圧力をかけ得る。

どのシナリオをメインに置くかは、各自のマクロ観と時間軸次第だ。断言できることは一つ、現在の市場環境は「一つの答え」を許さないほど複層的だということだ。

よくある質問

❓ よくある疑問

Q. 金は「安全資産」のはずなのに、なぜ急落することがあるのか?

A. 金は利回りを生まないため、常に他の資産と「投資家の関心」を争っている。流動性危機の局面では、損失補填のための換金売りが安全資産需要を一時的に上回る。同じ出来事がドル高も引き起こすなら、通貨効果がさらに金価格を押し下げる。「有事だから上がる」は条件付きの話に過ぎない。

Q. 銀はなぜ金の3〜4倍の下落率になったのか?

A. 銀は消費の50%超が工業用途(太陽光・EV・電子機器)であり、景気後退懸念が産業需要を直撃する。加えて市場規模が小さく流動性も低いため、投資資金の出入りによる価格変動が金の2〜3倍に達しやすい。投資と産業の二重需要構造が、下落局面では「倍速の下落」として現れる。

Q. ビットコインは今、買い場なのか?

A. 現時点で断言できる材料はない。長期下降トレンドラインの下に位置し、移動平均線の上値抵抗も続いている。カタリストとして有力なのはCLARITY法案の可決と中東情勢の収束だが、どちらも確定していない。「チャートが示すリスク」と「規制明確化という期待材料」を同時に保持したまま判断するしかない局面だ。

Q. テクニカルな調整とファンダメンタルズの悪化は、どう見分けるのか?

A. 下落のきっかけがRSI極値・移動平均乖離の修正であれば、ファンダメンタルズに変化がなくても起きる。一方、実質利回りの上昇やドル高基調の転換、あるいは産業需要の構造的悪化が確認されれば、それは別次元の話だ。価格だけ見るのではなく、金利・ドルインデックス・マクロ指標を同時に追うことで、ノイズと本質的転換を区別できる。

DISCLAIMER

本記事は情報提供を目的としたものであり、特定の金融商品への投資を勧誘・推奨するものではありません。投資判断はご自身の責任において行ってください。

コメント