⚡ BREAKING NEWS / 2026年6月16日(月)

日本銀行、政策金利を 1.0% へ引き上げ決定

「また利上げか……」とため息をついたあなた、少し待ってください。

今回の日銀利上げ、実はあなたの立場次第では”朗報”になるケースがあります。

2026年6月16日(月)、日本銀行は金融政策決定会合において、政策金利(無担保コールレート・オーバーナイト物)を0.75%から1.0%へ引き上げることを決定しました(賛成7・反対1)。6月17日(火)から適用開始です。

「1.0%」という水準は1995年以来、約31年ぶり。

そして今回の会合には、実は”前代未聞”の事態が起きていました。その話も含めて、わかりやすく整理します。

📋 この記事でわかること

- 今回の利上げで何が変わったのか(数字と意味)

- 住宅ローン・預貯金・借入への具体的な影響額

- 「日銀が利上げすると為替はどうなる?」への明確な答え

- 日本株(日経平均・銀行株・輸出株)への影響と業種別明暗

- 年内に追加利上げ(1.25%)はあるのか?ロードマップ

- 日本国民にとってのメリット・デメリットをわかりやすく整理

今回の利上げ、数字でわかる「何が変わったのか」

| 項目 | 変更前 | 変更後 | 変化 |

|---|---|---|---|

| 政策金利(無担保コールレート) | 0.75% | 1.00% | +0.25% |

| 補完当座預金制度(付利) | 0.75% | 1.00% | +0.25% |

| 基準貸付利率(ロンバート金利) | 1.00% | 1.25% | +0.25% |

| 適用開始日 | 2026年6月17日(火) | ||

「基準貸付利率(ロンバート金利)」とは、銀行が日銀から緊急で資金を借りる際の上限金利です。

これが1.25%になることで、市場金利全体の”天井”が上がります。

住宅ローンや企業融資への波及は、この一段上がった上限を前提に進んでいきます。

📢 前代未聞:植田総裁が不在のまま決定された利上げ

植田和男総裁は肝嚢胞感染症のため6月9日から入院し、今回の会合を欠席。

現職総裁が通常の決定会合を欠席するのは1998年の新日銀法施行以来、初めてのことです。

議長は氷見野良三副総裁が代行し、記者会見は内田真一副総裁が担当。

植田総裁は書面で意見を提出しましたが、投票権はなく、8人の委員による採決となりました。

唯一の反対票を投じた浅田委員は「中東情勢の影響による生産・雇用の下振れリスクが、物価上振れリスクより大きい」として現状維持を主張しました。

中東(イラン)情勢が不安定な今、この慎重意見にも一定の重みがあります。

また野村総合研究所の分析によれば、今回は審議委員(非執行部)側が利上げを主導した「歴史的な決定」でもありました。

金利正常化に向けた日銀の「歴史的転換」のポイントを整理しました。

日常生活への影響──住宅ローン・預貯金・借入はどうなる?

金利が上がると「損をする人」と「得をする人」が生まれます。あなたはどちらに当てはまるか、確認しましょう。

① 変動金利の住宅ローン:返済額が増える

最も直撃を受けるのは変動金利型の住宅ローンを組んでいる方です。

変動金利は「短期プライムレート(短プラ)」に連動しており、今回の利上げを受けて銀行各行が短プラを引き上げると、多くの場合半年に一度の見直しタイミング(4月・10月)で月々の返済額が増加します。

📌 月々の返済増額:試算の目安

残高3,000万円・残期間25年の変動金利ローンの場合、0.25%の引き上げで月々の返済が約3,000〜4,000円程度増加する見込みです。年間で3万6,000〜4万8,000円の負担増になります。固定金利型は今回の利上げの影響を受けません。

② 預貯金金利:長らく続いた「ゼロ」から少し改善

預金者にとっては、ようやく”恩恵の順番”が回ってきました。

政策金利の上昇を受けて、銀行の普通預金・定期預金の金利も徐々に引き上げられていきます。「1.0%になったから預金もすぐ1.0%に」とはなりませんが、ゼロ金利・マイナス金利時代に比べれば確実に改善します。

「銀行に預けても意味がない」という時代は、着実に変わってきています。

③ 企業・個人の借入:ビジネスにも波及

変動金利で事業融資を受けている中小・中堅企業は、返済コストが増加します。

内部留保が豊富で借入が少ない大企業への影響は限定的ですが、資金繰りが厳しい企業にとっては見逃せない変化です。

消費者ローンやリボ払いへの波及も時間の問題です。

録音するだけで、AIが自動で要約・整理。

会議後すぐに共有できる。

為替(ドル円)への影響──「日銀が利上げすると為替はどうなる?」に答えます

Googleトレンドで急上昇している「日銀が利上げすると為替はどうなる」という検索に、直接答えます。

原則として、日銀の利上げは円高方向に働きます。理由はシンプルです。

日本の金利が上がると「円を保有・運用する魅力」が高まり、これまで日米の金利差を利用して円を売ってドルを買う「円キャリートレード」を行っていた投資家が、ポジションを巻き戻す(円を買い戻す)動きが出やすくなるためです。

ただし、今回の利上げは市場が75〜93%の確率で事前に織り込んでいた「想定内」の動きでした。

そのためサプライズ的な急激な円高は起きにくく、第一生命経済研究所などは「ドル円は当面155円程度で推移する」と予測しています。

今週、もう一つ重要な変数があります。

米国とイランの和平交渉が進展する報道が相次いでおり(Googleトレンドで「イラン」が+1,000%急上昇)、これが原油価格の落ち着きとドル安につながっています。

「日銀利上げ」と「中東緊張緩和」という二つの円高要因が同時に働いているのが今週の為替市場の特徴です。

📎 あわせて読みたい関連記事

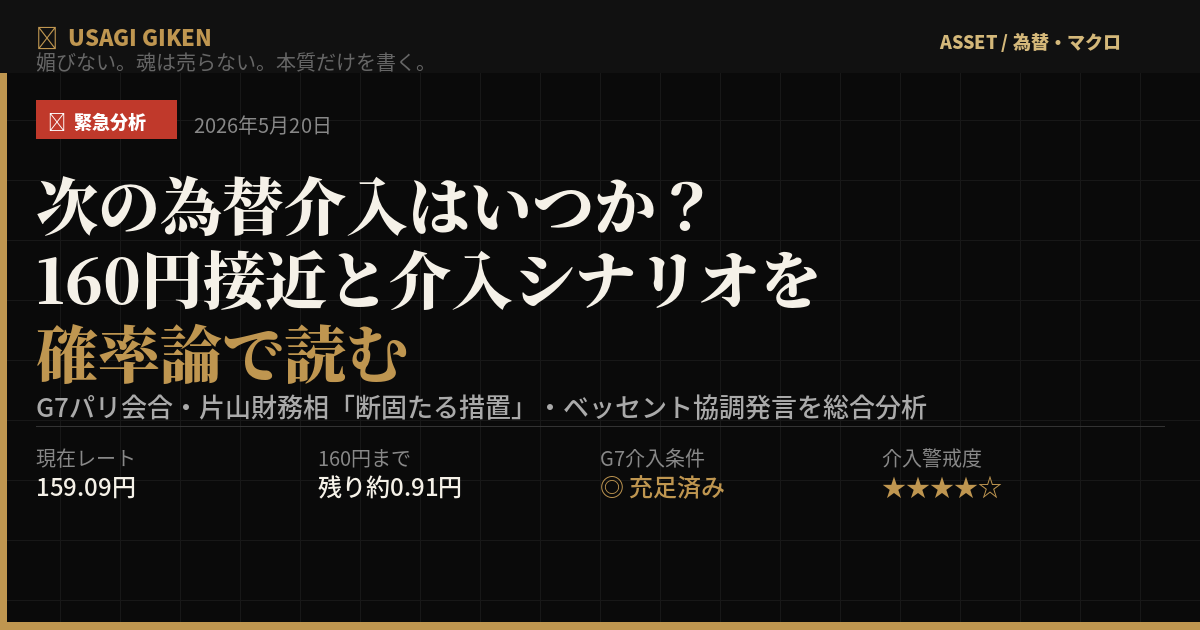

GW円買い介入の「答え合わせ」と中央銀行週間──160円の壁と今後のドル円を読む

GW(2026年4〜5月)に実施された過去最大規模の円買い介入(約11.7兆円)の効果と限界、160.727円という抵抗ラインの意味、そして日銀・FOMC が重なる「中央銀行週間」の注目ポイントを詳しく解説しています。

再び迫る1ドル160円の防衛ライン。政府・日銀による為替介入の可能性や、円安トレンドの中での具体的な投資戦略について詳しく解説しています。

株価(日本株)への影響──日経平均は下がるのか?

一般的に金利の上昇は株式市場への逆風とされています。

企業の借入コストが増し利益が圧迫されること、そして「債券や預金の魅力が高まり株から資金が流出しやすくなる」ことが主な理由です。

ただし今回の利上げは「事前に十分織り込まれていた」ため、ショック的な急落は起きにくい環境です。

実際、日経平均は今回の会合前後でも記録的な高値圏を維持しており、市場の底堅さが際立っています。

注目すべきは業種によって明暗が真逆になる点です。

- 追い風となる業種:

銀行・保険・証券。金利上昇により利ざや(預貸利ざや)が改善し、収益拡大が期待できます。 - 逆風となる業種:

輸出企業・グロース(成長)株。円高が進むと輸出採算が悪化します。

また、グロース株は将来利益を現在価値に割り引く「割引率」が上がるため評価額が下がりやすくなります。 - 影響が限定的な業種:

内需型企業(小売・食品など)、財務体質が強く実質無借金に近い大企業など。

投資家が今回の利上げで押さえるべき3つのポイント

25年以上の投資経験を持つ立場からお伝えすると、今回の局面で特に重要なポイントは以下の3点です。

- 「利上げ=円高」は一方的ではない。

日米の金利差はまだ大きく(米国FF金利は4〜4.5%台)、急激な円高よりも「緩やかな円高基調」が続く想定が現実的です。

155円程度のレンジを意識しながら、極端に円高を前提としたポジションは慎重に。 - 10年国債利回りが約30年ぶりの高水準。

5月には2.8%の高値をつけた日本の長期金利は、株式・債券のアセットアロケーションを再考するターニングポイントです。

利回り改善が続く国内債券への目配りも重要になっています。 - 円キャリートレード巻き戻しのリスク。

円を借りてリスク資産に投資するキャリートレードが急速に巻き戻されると、2024年8月のような世界的なリスクオフ(株・暗号資産の急落)が起きる可能性があります。

中東情勢の変化と合わせたグローバルなリスク管理が必要です。

今後の見通し──年内に追加利上げはあるか?

結論からお伝えします。市場は年内(2026年)の追加利上げを約7割の確率で見込んでいます。

📈 政策金利 正常化ロードマップ(市場予測・速報時点)

2026年1月

0.75%

前回

2026年6月(今回)

1.00%

✅ 決定済み

2026年10〜12月(有力)

1.25%

市場確率70%超

2027年前半(目標水準)

1.50%?

ターミナルレート予測

※日銀ウォッチャーアンケート、早川英男・元日銀理事、MUFGリサーチ等の予測を総合した目安。中東情勢・米国経済の動向により変動します。

日銀は今回の声明で「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と明示しました。

一方で「タイミングやペースは中東情勢の経済・物価への影響を注視しながら判断する」と慎重な姿勢も残しています。

日銀ウォッチャーへのアンケートでは次回利上げとして10月または12月が有力で、元日銀理事の早川英男氏は「半年ごとのペースで利上げを進め、2027年前半までに1.5%程度に達する」と予測しています。

ただし以下のリスク要因が顕在化すれば、先送りもあり得ます。

- 中東情勢の急激な悪化(ホルムズ海峡封鎖等)による原油高・景気失速

- 米国経済の急減速や、FRBの利下げ加速

- 高市政権による利上げ牽制圧力の強化

- 円高の急進による輸出企業・経済全体へのダメージ

日本国民のメリット・デメリット

✅ メリット(恩恵を受けやすいケース)

- 預金者・貯蓄派:普通・定期預金の金利が徐々に改善。「預けても意味がない」時代が変わりつつあります。

- 輸入品・食料品を多く使う消費者:ゆるやかな円高が進めば、輸入物価が下がり生活コストの抑制につながる期待があります。

- 金融株(銀行・保険)の投資家:利ざやの改善により収益拡大が見込まれます。

- 日本経済全体の長期的健全性:「金利正常化」は持続可能な経済構造の構築を意味します。インフレ(物価上昇)の行き過ぎも抑制されます。

- 年金生活者・シニア層:低リスクで運用できる預金・国内債券の実質的な利回りが改善します。

⚠️ デメリット(注意が必要なケース)

- 変動金利の住宅ローン利用者:月々の返済額が増加します。早めにシミュレーションを確認しましょう。

- 資金繰りが厳しい中小・中堅企業:変動金利の事業融資は返済コストが増加。資金計画の見直しが必要です。

- 輸出企業・その株主:円高が進むと輸出採算が悪化し、業績・株価に下押し圧力がかかります。

- グロース株(成長株)投資家:金利上昇は成長株の評価額を下げやすくする傾向があります。

- 日本政府(財政):膨大な国債残高を抱える中での金利上昇は、将来の利払い費を増大させます。財政健全化の重要性がさらに高まります。

よくある質問(FAQ)

25年の投資キャリアを持つ実力派投資家の本音全開でお届けする有料NOTE(300円)の完全版はこちらから。

まとめ

今回の日銀利上げ(0.75%→1.0%)は、約31年ぶりの水準到達という歴史的な節目です。

植田総裁が入院で不在という異例の状況下でも、日本の金融正常化は着実に進みました。

変動住宅ローン利用者は返済増加への備えが必要ですが、預金者には朗報であり、銀行・金融株には追い風です。

為替は円高方向へのバイアスが強まっていますが、「急激な変動」よりも「緩やかな円高基調」が続く見通しです。

そして年内(10〜12月)にはもう1回の利上げ(1.25%)が市場の有力シナリオとなっており、「利上げサイクル」はまだ続きます。

「金利があるのが当たり前」という時代に適応したポートフォリオと生活設計の見直しを、今のうちに始めておきましょう。

USAGI GIKEN / うさぎ技研

「金利は動く。だからポートフォリオも動かせ。」

媚びない。魂は売らない。本質だけを書く。

コメント